碧桂园:千亿销售额炫目 巨大库存量堪忧

8月19日,碧桂园控股***发布2014年中期业绩,实现合同销售额584.17亿元,较去年同期增长73.6%。同时,公布执行董事及前营销中心总经理杨永潮因个人事务辞职。

杨永潮在碧桂园工作近20年,从普通销售员成长为执行董事及营销中心总经理,虽然是杨国强的侄子,属家族化干部,但亦是真枪实弹打拼出来的一员猛将,特别是对碧桂园跃过千亿大关居功至伟。

两则互相矛盾的消息令人不解。急流勇退的杨永潮有何难言之隐?高歌猛进的碧桂园又有何难言之隐?

业内盛行的一种推测是,杨永潮与杨国强在营销策略上发生分歧。矛盾集中在全民营销的成本控制和是否引入外部销售两个问题上。

2013年3月,杨永潮采取全民营销模式,动员销售员、集团内其他员工、新老业主及其他所有可辐射人群销售碧桂园楼盘。

全民营销令碧桂园销售业绩大涨。2013年,碧桂园实现销售额1060亿元,较2012年同比增长123%,超设定销售目标70.97%,成功晋身千亿俱乐部。今年上半年,碧桂园营业收入同比又上涨近五成。

但似乎成也全民营销,败也全民营销。全民营销在大幅推高销售额的同时,也承担着高昂的销售成本。2013年,碧桂园销售成本为437.13亿元,同比2012年增长64.6%。销售及推广成本为43.04亿元,同比2012年增长96.9%。销售成本大幅上涨严重侵蚀着利润。2013年碧桂园毛利率由2012年的36.6%降至30.3%。

有业内人士称,碧桂园董事局***杨国强将销售成本激增怪在杨永潮身上,并拟通过引入分销机构降低销售成本,但杨永潮不太认同。销售思路的巨大分歧,可能是杨永潮去职的重要原因。

在2014年8月29日举行的碧桂园首届IEC房展会上,多年只用自己销售团队的碧桂园引进1000多家销售渠道,代理其大型旅游地产项目。

据碧桂园内部人士称,杨永潮反对引入代理,是因为以前碧桂园曾与销售代理合作过,但据说跟我们的模式有摩擦,所以不再合作。

但近年来,随着销售成本大涨,杨国强再次寄希望于通过引入分销机构降低成本,但杨永潮根据当年的经验表示反对,最终离职。

此论言之凿凿且言之成理。但细究之下,发现上述事实的确存在,但是否足以使一位业绩亮丽,又是举贤不避亲典型的功臣挂冠而去,却要再费一番思量。

俯视碧桂园整体营销策略调整,可以看出,其引进销售代理者只是其庞大任务中的一小部分,核心策略未被颠覆,只是加大了执行力度。

杨永潮去职后,碧桂园在营销策略上的具体调整如下:

一、开展三鹰计划。金鹰:由碧桂园营销高管组成策略组,对新项目、重点项目、难点项目设计销售策略,进行督导;雄鹰:由优秀基础销售人员组成团队,对重点项目和新项目做销售支援;猎鹰:在其他公司***30%的销售冠军,取代碧桂园排名靠后的基础销售人员。

二、碧桂园对长期存货逐个分析,并采取包括价格手段、宣传手段、佣金差异化激励政策等在内的组合拳,来提高存货性价比和销售员积极性,加大存货清理力度。

三、对一些大型旅游度假地产项目引进销售代理,拓展销售渠道。

四、在2014年7月至9月,碧桂园在一些试点项目上提高佣金点数,进一步激发销售员积极性。

在上述4条营销策略调整中,只有第3条提到引入销售代理,且只针对一些大型旅游度假地产项目,如十里金滩、十里银滩、金海湾、金沙滩、句容凤凰城和悉尼莱德等引入销售代理。碧桂园对

再从成本的角度考虑,虽然理论上引进销售代理能降低成本,但在上述第1、2、4条策略调整中,无论是从其他公司挖销售冠军,还是提高佣金,这些增加销售力度政策的另一面,无疑就是增加销售成本。

因此,整体看,与其说碧桂园调整销售策略的主要目的是降低销售成本,不如说是继续加大销售力度。上述销售策略的调整也并非对杨永潮全民营销模式的否定,而是深化和升级。

据此反推,杨国强因销售成本太高而怪罪杨永潮的观点就很难成立。而基于碧桂园以往在引入销售代理上曾有过失败,所以当下对于此事的小心谨慎,也应是高层的共识,杨国强和杨永潮因此反目的可能性不大。充其量是导火索,不会是主因。

其实,在辞职两个月前,杨永潮已被虚其位。2014年6月20日,碧桂园发布公告称,杨永潮被调离营销中心总经理岗位,被任命为董事局***特别助理,新工作主要是协助杨国强开展海外项目拓展、土地投资、项目规范、产品定位及营销前期规划等工作。原董事局***助理程光煜接替杨永潮,全面负责碧桂园营销工作。

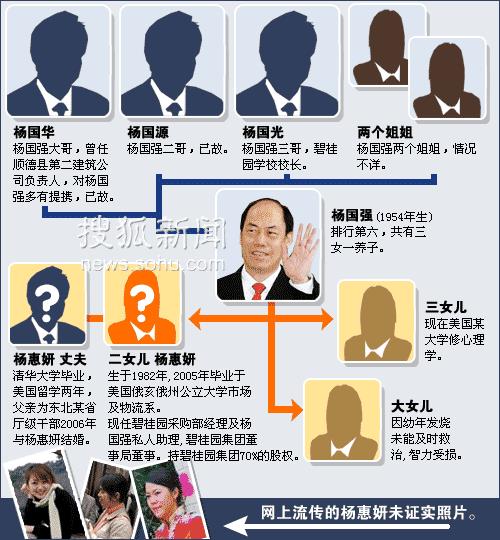

资料显示,程光煜拥有清华大学博士学位,是杨国强二女儿杨惠妍老公的同学。自2007年加入碧桂园后,历任碧桂园集团董事局***助理、总裁助理、项目总经理、运营中心总经理、粤闽区域总裁等职位。

自进入碧桂园,杨永潮一直从事销售工作。新职务定位与其工作经历并不相符。迄今为止,碧桂园只在马来西亚和澳大利亚拥有钻石城、金海湾和莱德花园3个项目。且由于马航事件对销售的影响,碧桂园对海外投资已转持审慎态度,未来投资将控制在总投资的10%以内。因此,未来国内市场还是碧桂园的主战场。

从碧桂园业务层面思考,很难找到杨永潮调职的合理解释。那么,到底是什么因素令杨国强作出这个决定?人们将目光投向了碧桂园高层存在的复杂人事关系。

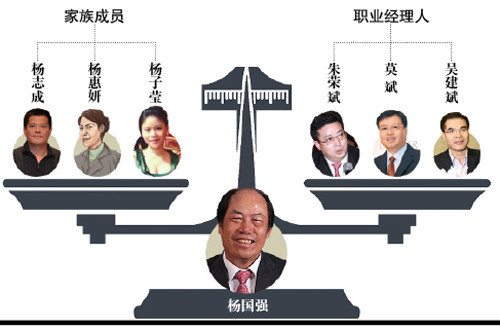

除去全民营销模式,碧桂园另一亮点是管理制度上的家族化+职业经理人机制。迄今为止,碧桂园共有14名执行董事,共分两大阵营。一是家族成员,包括杨国强二女儿杨惠妍,担任副***;杨国强三女儿杨子莹,主管碧桂园财务和境内外融资;杨国强侄子杨志成,负责若干房地产项目。

二是职业经理人,包括总裁莫斌,主管碧桂园日常运营管理和行政;联席总裁朱荣斌,主管碧桂园投资、商业及产品设计;以及今年加入碧桂园的吴建斌,担任首席财务官。剩余的谢树太、宋军、梁国坤等人均是集团老臣。

三斌(莫斌、朱荣斌、吴建斌)均表现不俗。自2010年7月莫斌加入后,碧桂园营业收入由2010年的258.04亿元,连续上升至2013年的626.82亿元。朱荣斌在选择廉价的优质土地上贡献很大。而吴建斌加入碧桂园1个月后,就为碧桂园募得2.5亿美元和5.5亿美元两笔资金,利息仅分别为7.5%和7.875%。

碧桂园家族化+职业经理人制度本为业内所推崇。但白壁微暇则是人事关系比单纯的家族化或职业经理人企业都要复杂。

在家族化+职业经理人制度中,家族成员进入集团的前因是情,后续发展靠能力(但始终掺杂着情),而职业经理人立身的根基始终是能力。这种原始差异导致双方难免产生矛盾。碧桂园现在能保持家族化和职业经理人并存,主要是强势的杨国强作为支点,维持着两者的平衡。

在2014年中期业绩发布会上,三斌齐亮相,表明杨国强对职业经理人的重视。但杨永潮的离职,表明碧桂园在某种程度上,已不能让最合适的人做最合适的事。在外界看来,这是碧桂园家族化+职业经理人制度失衡的首次体现。

不过,从任何一方面来看,杨永潮都不算无法取代。现在看来,碧桂园高层依然保持着稳定架构。但问题是,这种平衡是否会随着杨永潮的离职而出现摇摆,如果碧桂园核心家族成员与核心职业经理人发生矛盾,杨国强势必要在去家族化和去经理人的两难中作出选择?

在碧桂园全民营销模式中,参与销售的人群主要有4类:一、碧桂园销售员;二、碧桂园其余所有员工;三、新老业主;四、所有可拓展的圈层人士。

后3类人群卖房有利有弊。优点是碧桂园的项目主要位于一二线城市近郊和三四线城市,通过熟人介绍,客户易产生信任,成交概率大。缺点是后3类人群并非专业销售员,对相应楼盘并不非常了解,他们往往需要将客户介绍给专业销售员(即第1类人),才能促成交易。

据媒体介绍,碧桂园销售员的售楼佣金处于业内较高水平,而碧桂园员工售楼所拿提成是售房款的千分之八,集团外人士只要成功介绍客户买房,也能拿到千分之三的提成。

可以看到,碧桂园的佣金水平相对较高,且后3类人群往往需要与第1类人群合作售房,甚至存在将既有客户,切换到新通路,以多拿佣金的状况。这会导致碧桂园的销售成本处于较高水平。继2013年销售成本大涨后,2014年上半年,碧桂园销售成本又有较大涨幅。

2014年中报显示,今年上半年,碧桂园营业收入为383.2亿元,较2012年上半年增长42.2%。同期,碧桂园销售成本是273.72亿元,较2013年上半年增长53.7%,上涨幅度超营业收入11.5个百分点。而行政开支由2013年上半年的8.78亿元增加至15.23亿元,上涨幅度达到73.52%。

销售成本不断上涨导致毛利率连续下滑。碧桂园毛利率由2013年上半年的33.9%下降至今年上半年的28.6%,而这一指标在2012年是41.5%。剔除投资物业公允价值变动损益、汇兑损益和提前赎回优先票据损益后,碧桂园今年上半年核心净利润是47.1亿元,较2013年上半年仅增长14.1%。毛利率下滑导致瑞银将其投资评级由买入降至中性。

碧桂园近几年的销售业绩可圈可点,业内亦多认可其强大的去化能力。据碧桂园宣广部门对

碧桂园项目主要分为两类:一类是位于一二线城市近郊的项目。这些项目往往采用复合定位模式,既可满足一二线城市人群的度假、休闲和养老需求,又可满足周边三四线城市的刚改需求。例如,位于广东省惠州惠东的碧桂园十里银滩,距离深圳只有约1小时车程。位于江苏省镇江句容的碧桂园凤凰城,距离南京市区仅30分钟车程。

第二类则主要位于三四线城市。这些项目体量相对较小,主要面对的是这些城市本地的刚性需求和改善性需求。

由于毗邻一二线城市的项目具有价格相对低、配套完善等特点,对周边一二线城市客户和三四线城市客户都极具诱惑力。据克而瑞数据显示,在2013年,碧桂园销售额前十几名均是位于一二线城市近郊的项目(包括海外项目),总销售额占全年销售额的51%。例如,马来西亚金海湾项目销售额达91亿元,兰州新城项目开盘首日便销售50亿元,海阳十里金滩开盘首日销售28亿元。

但是,这些亮丽的去化数字后面还有着更炫目的、待消化的库存数字。截至2014年年中,碧桂园在全国共有209个项目,其中近200个项目则面临着不同的去化难题。例如,截至2014年6月26日,杭州碧桂园已竣工可售建筑面积是18.06万平方米,而已售并交付总可售建筑面积仅为9.76万平方米。滁州碧桂园欧洲城已竣工总可售建筑面积是46.56万平方米,而已售并交付总可售建筑面积仅为28.23万平方米。

值得一提的是,碧桂园销售前十几名的明星项目均是超级大盘,建筑面积都达几百万平方米。这些项目一次开盘往往就能满足周边一二三四线城市的所有购房需求,造成竭泽而渔,后继乏力的尴尬局面。纵观碧桂园历年年报,这些明星项目的去化困境已经出现。

惠州碧桂园十里银滩项目总建筑面积是513.47万平方米。在2014年,该项目在建总可售建筑面积是220.02万平方米,预售时间是2011年4月,而截至2014年年中,其已预售总可售建筑面积为82.04万平方米,仅占在建总可售建筑面积的37.

29%。临高金沙滩项目总建筑面积是46.51万平方米。截至2014年7月,该项目已竣工总可售建筑面积是13.6万平方米,而已售并交付总可售建筑面积为8.24万平方米,仅占已竣工总可售建筑面积的60.59%。

碧桂园的海外大盘也面临着巨大的去化难题。位于马来西亚的金海湾项目总建筑面积是180.43万平方米,在2014年,该项目在建总可销售建筑面积是121.48万平方米,预售时间是2013年7月,而截至2014年年中,其已预售总可售建筑面积为40.66万平方米,仅占已预售总可销售建筑面积的33.47%。

回顾上文提到的碧桂园第3条营销策略调整,其引入销售代理的6个项目均是2013年的明星项目,假如这些项目的去化出现问题,将是碧桂园的不能承受之重。而至于成本是否上升,则属于次要问题。

将本地客户资源的需求挖掘殆尽后,拓展全国资源就变得迫在眉睫。这是引入代理的原因所在。有业内人士对

但大型旅游度假地产项目的需求弹性极大,属于辅助性、从属性、投资性需求。除2008年的海南旅游地产短暂热销外,这些年旅游地产整体上并不好卖。尤其是2014年以来,国内房地产市场下行,首先受到冲击的就是旅游度假地产。因此,上述业内人士称,碧桂园在旅游度假地产上引入销售代理,存在着一定利好,但在市场没有大的反弹,在买房的投资属性并不显著的情况下,代理行能否帮助碧桂园达到预期,并不确定。

所以,当你将目光从千亿彪悍的销售数字移到更大量级的库存数字时,你就会明白为什么杨国强对于全民营销这种成本高但奏效的手法,又恨又爱,难以割舍。

装着走的移动楼书乐居广州买房_微房产(微信号:gzkanfang)官方微信服务号,为各位广州街坊提供最新、最全面的楼盘资讯服务,包括新盘营销信息、折扣优惠,另外还定期免费提供专业线下实地看房接送服务。扫描二维码立即关注,获取更全面、更专业、更优惠的买房信息。

{kind=link}