美联储泰勒规则 泰勒规则和美联储

本文估计联邦储备银行的反应函数的一个简单模型——这就是,经济发展和美联储对它的反应之间的关系。我们关注于这种预计反应函数是如何随着时间而变化。根据联邦公开市场委员会的组成的变化,这样的变化是并不奇怪的,然后我们考虑了最近的美联储主席划定的三个样本。我们发现每个时期的预期反应函数的变化似乎与控制通货膨胀的成功和失败有大体一致的联系。这些结果预示着泰勒规则框架是概括货币政策主要元素的一种有用方法。

宏观经济学家长期以来一直在造型美联储的反应函数——这就是,用模型发现美联储如何改变货币政策来应对经济发展。美联储的反应函数在广泛的宏观分析领域扮演着一个重要的角色。它可以为预测美联储的政策工具变化提供基础——主要是,短期利率。

同时,在宏观模型中,反应函数在评估联邦政策和其他政策措施(比如财政政策)或经济危机(20世纪70年代的石油禁运)中扮演着重要的角色。最后,当理性预期在宏观模型中被假设,知道正确的反应函数是评估整个模型的重要因素。

例如,带着前瞻性的预期,一个参数的预期,就像一个政策工具的连续实际支出将主要取决于预期货币政策和货币政策制度的性质。大部分的反应函数已经被估计。例如库利,调查了42个这样的经验联邦反应函数。

此外,大量的货币政策向量自回归(例如伯南克和布林德1992)也包括一个等式,被称为联邦反应函数。然而,不管这项工作,研究人员还没有特别成功地提供美联储行为的明确表示。在库利调查的反应函数中,他几乎没有发现各种回归显著性中的一致性。

她写道:”调查了其中的一个反应函数的人可以确信联邦政府是怎么应对经济状况的,但是当他阅读了大量的研究时,表面的信息就会消失。总体而言,似乎没有在单一、稳定的反应函数中发现联邦行为的成功经验。作为一个例子,麦克尼斯比较了联邦反应函数的最新估计和先前的估计并且总结说:“对原始规格的修改要求追溯到过去六年,以此证明财政反应函数是脆弱的。”

可以有很多解释说明这些不确定性。例如,一个中央银行的反应也许是泰勒规则和联邦储备银行:1970—1997年太复杂了以至于不能够被一个简单线性回归所解释。另一个因素可能是联邦公开市场的组成部分的变化。这种成分的变化可以给政策制定者带来不同喜好,不同概念的适当操作和货币政策的传导。

虽然有很多人和事件影响政策,可以说一个更重要的可识别的成分变化主要来源于美联储主席。与不同主席相关的变化可能是外源性的,但也可能是一种内源性元素,代表了对从原始经验得来的教训适应。

事实上,似乎要选择能够避免过去的人来做美联储主席。比如,部分支持保罗沃克尔在1979年这段高通胀期间做美联储主席的支持者也许是期望他能够严厉地对待通货膨胀。

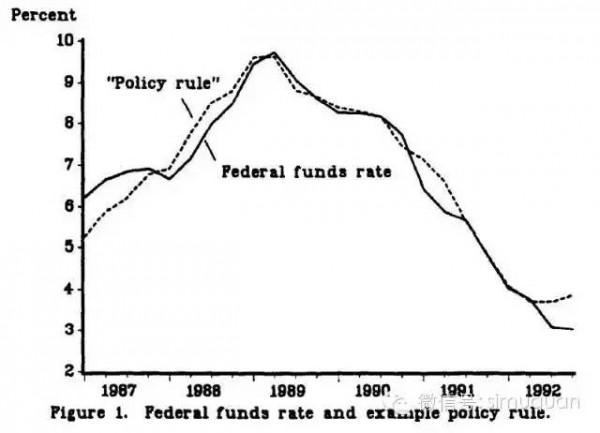

因此,在本文中,根据联储主席提出的三个原始子样本估计了反应函数:我们主要考虑了(1970.Q1–1978.Q1),(1979.Q3–1987.Q2)和(1987.Q3–现在)。我们这里忽略了米勒统治的时期(1978.Q2–1979.Q2),因为这段时期比较短。这种划分给了我们三个样本,长度大致相等。

我们调查的组织原则是泰勒规则,我们可以用它来作为一种粗略的估计,来表征和评价广泛的差异,主要是根据不同时期的货币政策目标的相关权重。规则规定,实际的联邦基金利率对两个主要变量做出反应——同期通货膨胀率对目标通货膨胀率的偏离和实际产出对长期潜在水平的偏离。

这些变量似乎是和美联储的立法任务相一致的。此外,泰勒(1993)认为这种规则代表好的政策,在某种意义上,它把似是而非的美联储工具和一个合理的目标变量联系在了一起,并且它通过一个宏观模型合理地稳定了通货膨胀和产出。最近的仿真研究增强了后者的结论。

此外,这些最近的研究表明虽然泰勒规则非常的简单,但是他们可以捕捉更现实的制度中主要的一些要素。简单的泰勒规则反应函数被执行,以及最优,基于预测的反应函数把模型中所有的信息包括在里面。此外,简单的规格被发现执行以及反应函数明确包括各种额外变量。这些结果在各种宏观经济模型中是经常强有力地出现的。因此,泰勒规则的一般形式是捕捉大量的政策制度中的一个主要政策的重要装备。由泰勒最初

{kind=link}