泰勒规则经济 宏观经济:中国没有“泰勒规则”(上篇)

“泰勒规则”具有完整的动态调整机制。约翰?泰勒(JohnB.Taylor)认为:政策规则易于建立起当局与市场之间的合作关系;政策工具要有较好的“反馈机制”;固定汇率制下一国不能自主决定本国的利率水平。“泰勒规则”包含了“自然利率”思想,并给出了清晰的规则调整机制:货币当局制定短期利率,短期利率影响长期利率,进而影响总需求,由于价格粘性引起的供给滞后而带来产出缺口,经济表现为物价变动,从而产生通胀预期,货币当局根据通胀预期再对短期利率进行调整。

实践证明,“泰勒规则”曾在美国“大缓和时期(GreatModeration)”取得过巨大成功。

“泰勒规则”的有效性依赖于外部较为发达的金融市场,这些条件在中国短期内难以满足。中国不仅存在“自然利率”不稳定和“目标通胀率”软约束问题,而且由于央行与市场沟通的不畅使市场不易形成远期利率和通胀率的稳定预期,从而降低短期利率向长期利率传导的效率;中国银行之间竞争力的不足会导致负债端利率向贷款利率传导有效性的下降,融资约束、无风险利率过高、信用未分化和居民收入较低等因素也会弱化利率对总需求的影响。

更为重要的是,中国的固定汇率体制会严重削弱本国利率自主性,只用“利率”这一个货币政策工具同时盯住通货膨胀和汇率(可能还包括经济增长或失业率),政策效果会大打折扣。

另外,泰勒本人认为,凯恩斯主义“相机抉择”和“大政府思想”也会对“泰勒规则”形成制约。

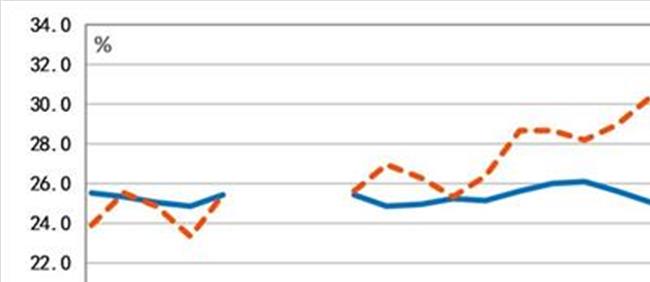

22个国家实际拟合效果表明,“泰勒规则”可能更适合发达国家,包括中国在内的发展中国家的“泰勒规则”拟合结果与实际政策利率偏差较大。中国在2005年后,尤其是2008年金融危机之后,更加依赖法定准备金对国内经济进行调控,利率变动与GDP增长之间的关系比较弱化,中国在将来较长时期内仍难以放弃数量型货币政策工具。

在下篇报告中,我们将试图对“泰勒规则”进行修订。需要说明的是,“泰勒规则”作为一种“政策利率”而存在,它不应包含有所谓的“风险调整”因素,加入了货币当局不能有效控制的“风险调整”后的利率将不再属于“政策利率”,也就超出了“泰勒规则”的概念范畴。

风险提示

中国利率市场化急速推进,人民币汇率短期实现清洁浮动,资本账户管制效率显著提高东方证券股份有限公司

{kind=link}