华测检测徐江 华测检测:第三方民营检测龙头 受益千亿市场放开

公司作为国内最大民营第三方检测,持续扩张打造检测行业龙头:2015年公司实现营收12.87亿元,归母净利润1.81亿元,同比分别增长39.07%和23.58%,环保第三方检测成为重要增长点。公司持续扩张,2014年至今已收购9家子公司,2015年7月发布定增预案,并于2016年8月1号拿到批文,预计将进一步扩大产能,巩固提高市场份额。

未来公司将加快收购步伐,依托上市公司信誉,打造平台型综合性检测服务龙头。

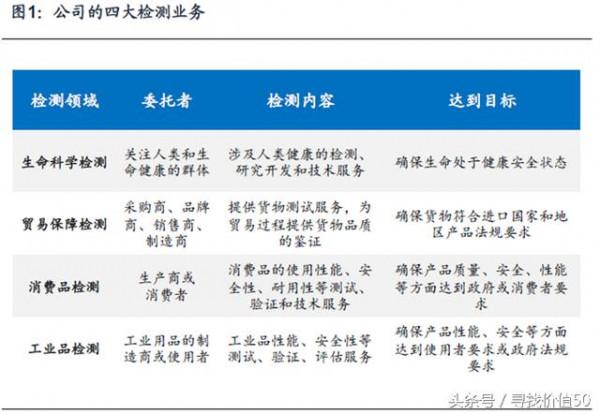

国内第三方检测逐步放开,多政策推动市场化改革,第三方检测企业迎来机遇:国内检测行业处于高速增长阶段,2015年市场规模已达2500亿。非强制性许可类业务领域,第三方检测逐步放开,2015年突破千亿级市场;其中环境检测成为重要增长点。

当前检测市场竞争激励,国有企业占据主体,民营企业市场份额小。国家市场化政策逐步落实,检测行业已被国务院作为国家重点发展的八个高技术服务业领域之一,未来将迎来大规模结构性调整,市场化改革为第三方企业带来机遇。

公司核心竞争力之一:第一大民企背景公司,第三方检测品牌公信力高。美国消费品安全协会认证(CPSC)对于检测机构的最重要要求之一就是机构的第三方独立性。具有各国政府背景的检测机构被认为可能会有立场倾向性而难以通过CPSC 认证。

民营公司则由于天生的第三方独立性而被其青睐。公司自成立以来坚持塑造公司的品牌公信力,成为CPSC认可的第一批国内检测机构。并于16年7月成功进入沃尔玛认同的检测服务提供商行列,为其提供检测、检测培训、及相关咨询服务。作为中国最大的民营第三方检测公司,未来凭借良好的品牌公信力将成为公司重要的竞争优势之一。

公司核心竞争力之二:内生:单人创收提升空间大 外延:并购动力强。对比国外检测公司巨头,目前的单人创造营收仅为对标公司一半到1/4之间,参考公司营业模式,后续的数据挖掘及分析带来的高附加值提升空间相当大。同样参考国外巨头发展历史,并购是公司进入新领域和新区域的重要手段之一,参考公司上市以来,6年内做了18次并购,并于2016年年初成立2个并购基金,我们认为未来公司的外延扩张速度将大大加速。

投资评级与估值:我们预计公司2016-2018年净利润2.29、3.07、3.87亿元,按照增发9200万股计算,全面摊薄EPS 分别为0.27、0.36、0.45元/股,对应2016年PE 为41倍,低于行业可比公司平均的2016年68倍39%。

我们认为公司借助检测行业民营龙头地位与多年积攒的优良信誉,受益于检测行业市场化改革,抢占先发优势,未来将通过并购扩产等途径进一步扩张公司规模,打造成为覆盖面较广的全国及跨国综合性检测服务商。公司竞争优势明显,战略思路清晰,未来第三方检测订单进一步放量,业绩增长和市值成长具备高弹性,首次覆盖给予“增持”评级。

{kind=link}