徐经长反向购买 注册会计师考试《会计》知识点:反向购买的处理

为了方便备战2013注册会计师考试的学员,中华会计网校论坛学员精心为大家分享了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

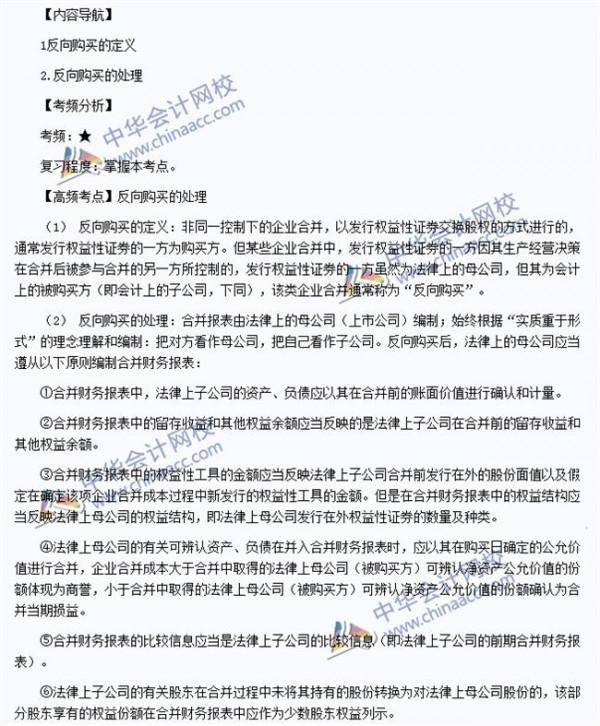

非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被购买方,该类企业合并通常称为“反向购买”。反向购买的会计处理如下:

1.企业合并成本的确定

反向购买中,法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与权益性证券的公允价值计量的结果。

2.合并财务报表的编制

反向购买后,法律上的母公司应当遵从以下原则编制合并财务报表:

①合并财务报表中,法律上子公司的资产、负债应以其在合并前的账面价值进行确认和计量。因为最终母公司是法律上子公司的原母公司,属于同一企业集团,应采用账面价值编入合并报表。

②合并财务报表中的留存收益和其他权益余额应当反映的是法律上子公司在合并前的留存收益和其他权益余额。

③合并财务报表中的权益性工具(股本)的金额应当反映法律上子公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额。但是在合并财务报表中的权益结构应当反映法律上母公司的权益结构,即法律上母公司发行在外权益性证券的数量及种类。

④法律上母公司的有关可辨认资产、负债在并入合并财务报表时,应以其在购买日确定的公允价值进行合并。企业合并成本大于合并中取得的法律上母公司(被购买方)可辨认净资产公允价值的份额体现为商誉,小于合并中取得的法律上母公司(被购买方)可辨认净资产公允价值的份额确认为合并当期损益。因为法律上母公司进入了一个新的企业集团,应该采用公允价值编入合并报表。

⑤合并财务报表的比较信息应当是法律上子公司的比较信息(即法律上子公司的前期合并财务报表)。

⑥法律上子公司的有关股东在合并过程中未将其持有的股份转换为对法律上母公司股份的,该部分股东享有的权益份额在合并财务报表中应作为少数股东权益列示。

上述反向购买的会计处理原则仅适用于合并财务报表的编制。法律上母公司在该项合并中形成的对法律上子公司长期股权投资成本的确定,应当遵从《企业会计准则第2号——长期股权投资》的相关规定。

3.每股收益的计算

发生反向购买当期,用于计算每股收益的发行在外普通股加权平均数为:

①自当期期初至购买日,发行在外的普通股数量应假设为在该项合并中法律上母公司向法律上子公司股东发行的普通股股数。

②自购买日至期末发行在外的普通股数量为法律上母公司实际发行在外的普通股股数。

③反向购买后对外提供比较合并财务报表的,其比较前期合并财务报表中的基本每股收益,应以法律上子公司在每一比较报表期间归属于普通股股东的净损益除以在反向购买中法律上母公司向法律上子公司股东发行的普通股股数计算确定。

上述假定法律上子公司发行的普通股股数在比较期间内和自反向购买发生期间的期初至购买日之间内未发生变化。如果法律上子公司发行的普通股股数在此期间发生了变动,计算每股收益时应适当考虑其影响进行调整。

![张志凤老师哪里人 [原创]选哪位老师更好? (听张志凤老师与徐经长老师的课后有感!)](https://pic.bilezu.com/upload/a/be/abe206560a7969440edc8aca6a6c588e_thumb.jpg)

![[原创]选哪位老师更好? (听张志凤老师与徐经长老师的课后有感!)](https://pic.bilezu.com/upload/0/4e/04ef21449422b4aabeceac5aaebb173e_thumb.jpg)

{kind=link}