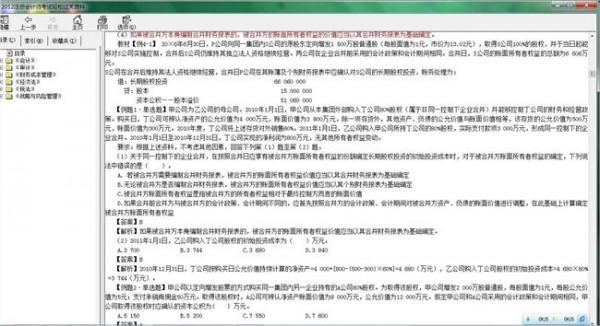

[原创]选哪位老师更好? (听张志凤老师与徐经长老师的课后有感!)

计税基础时会产生可抵扣暂时性差异(今天多交税,将来少交税),对所得税费用的影响计入递延所得税资产中。 假设,资产的账面价值是100万元,计税基础是150万元,产生可抵扣暂时性差异50万元,产生递延所得税资产50×所得税税率。

举例:一项固定资产,其原值是120万元,不考虑净残值,会计上折旧期限为6年,税法折旧期限为3年,均采用直线法。会计每年折旧额为20万元,税法上每年折旧额为40万元,这样就形成每年20万元的暂时性差异。

第一年来看,会计折旧20万元,年底账面价值=120-20=100(万元),计税基础=120-40=80(万元),账面价值大于计税基础,产生应纳税暂时性差异。假设第一年的利润总额是X,则应纳税所得额为X-(40-20)万元,分录: 借:所得税费用 X×33% 贷:应交税费——应交所得税 (X-20)×33% 递延所得税负债 20×33% 前三年是贷记递延所得税负债,第四年和第五年都应是借记递延所得税负债,即转回应纳税暂时性差异对所得税费用的影响。

(三)特殊项目产生的暂时性差异 1.未作为资产、负债确认的项目产生的暂时性差异。某些交易或事项发生以后,因为不符合资产、负债确认条件而未体现为资产负债表中的资产或负债,但按照税法规定能够确定其计税基础的,其账面价值零与计税基础之间的差异也构成暂时性差异。

如企业在开始正常的生产经营活动前发生的筹建费用,会计规定应于发生时计入当期损益,不体现为资产。

税法规定企业发生的该类费用可以在开始正常生产经营活动后的5年内分期自税前扣除。该类事项虽不形成资产,但按照税法规定可以确定其计税基础,两者之间的差异也形成暂时性差异。 2.可抵扣亏损及税款抵减产生的暂时性差异。

按照税法规定可以结转以后年度的未弥补亏损及税款抵减,虽不是因资产、负债的账面价值与计税基础不同产生的,但与可抵扣暂时性差异具有同样的作用,均能够减少未来期间的应纳税所得额,进而减少未来期间的应交所得税,会计处理上视同可抵扣暂时性差异,符合条件的情况下,应确认与其相关的递延所得税资产。

【例20-15】甲公司于20×6年因政策性原因发生经营亏损2 000万元,按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额。

该公司预计其于未来5年期间能够产生足够的应纳税所得额弥补该亏损。 [答疑编号11200201:针对该题提问] 分析:该经营亏损不是资产、负债的账面价值与其计税基础不同产生的,但从性质上看可以减少未来期间的应纳税所得额和应交所得税,属于可抵扣暂时性差异。

企业预计未来期间能够产生足够的应纳税所得额利用该可抵扣亏损时,应确认相关的递延所得税资产。 20×6年的处理: 借:递延所得税资产 2 000×33% 贷:所得税费用 2 000×33% 20×6年利润总额是-2000万,所得税费用是-2 000×33%,净利润=-2 000-(-2 000×33%)=-2 000×67%=-1 340(万元)。

假设20×7年盈利1 500万元,则: 借:所得税费用 1 500×33% 贷:递延所得税资产 1 500×33% 假设20×8年盈利1 000万元,则分录: 借:所得税费用 1 000×33% 贷:应交税费——应交所得税 500×33% 递延所得税资产 500×33%“ 两个老师对于暂时性差异的讲解,谁的课再容易理解呢?朋友们自己心中都有一台天平。

结尾: 张志凤老师讲完例题后就完了,没有做更多的总结。 而徐经长老师做了总结,在听总结时,我的经验是闭在眼睛听,让思路随着老师把这一章走一遍,尽可能的把整章的脉络串起来。如果串不起来,可能是听课时某点走神了,要回头重新听。

此招费时不多,但能起到画龙点睛的效果。 徐经长老师做的总结: “本章小结: 1.计算确定资产、负债的计税基础; 2.应纳税暂时性差异和可抵扣暂时性差异的确认和计量; 3.

确定递延所得税负债和递延所得税资产; 4.所得税费用的确定和计量。 两位学界泰斗的比拚结束了,请学员朋友们亮分。 我从来没有说张志凤老师讲的课不好,其实这么多年来,在中华会计网校的推动下,他也一直让全国的学员朋友们受益非浅,同时网校与千百万的学员们也给了他荣誉,他是幸运的。

其实还有很多优秀的老师,甚至是更优秀老师,可能大家并不熟悉。网校聘请的老师都很优秀,但同时他们对学术的理解与传授的方法也各有千秋,这就取决学员们各自的学习习惯与偏爱。

所以网校为不惜重金聘请了多名学界精英,让学员朋友们有更多的选择余地,各取所长,更有利于您顺利通过。 张志凤老师,您离开了中华会计网校,我们仍然想念您,欢迎您回来。

徐经长教师,您是如此的优秀,只可惜相见恨晚。 学员朋友们,多选两位老师的课,博采众家之长,祝考试顺利通过。 张老师的粉丝们,理性的选择,这是注册会计师应有的素质,如果您想骂我,出于谨慎性原则,建议您先听完徐经长老师的课。如果听完了仍然还想骂,那我也不冤。不过建议把骂我的时间安排在考完试以后,别耽误了您考试的时间。

![张志凤老师哪里人 [原创]选哪位老师更好? (听张志凤老师与徐经长老师的课后有感!)](https://pic.bilezu.com/upload/a/be/abe206560a7969440edc8aca6a6c588e_thumb.jpg)

![>徐经长郭建华 [原创]徐经长老师与郭建华老师的讲课风格(回帖者今年必过)](https://pic.bilezu.com/upload/2/fb/2fbc0267fbbec0bc00cd13b58c54214a_thumb.jpg)

![>[原创]选哪位老师更好? (听张志凤老师与徐经长老师的课后有感!)](https://pic.bilezu.com/upload/0/4e/04ef21449422b4aabeceac5aaebb173e_thumb.jpg)

{kind=link}