刘世锦江小涓 刘世锦: 中国经济未来增长态势是L型加上若干个小的W型

中国经济何时触底取决于高投资触底、去产能到位和新动力形成三个条件。

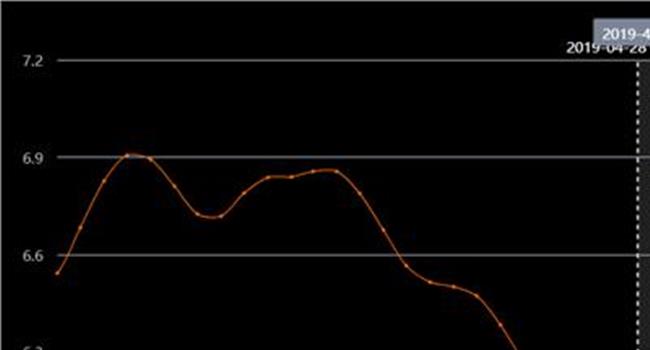

2016年上半年,中国经济运行保持稳定,GDP增长6.7%,高于全年预期目标阈值的下限。

“中国经济进入转型触底关键期,预期问题再次突出而敏感。”中国发展研究基金会副理事长、国研中心原副主任刘世锦分析,近期股市、汇市的大幅波动,很大程度源于预期变动,而预期变动又与对中国作为一个后发追赶型经济体的转型规律和现实理解有关。

近期,刘世锦及其领导的研究团队完成了《中国经济增长十年展望(2016-2025):由数量追赶到质量追赶》的研究课题。

刘世锦近期在北京接受了21世纪经济报道的专访,他强调,中国经济正处在由高速增长转向中速增长的再平衡过程中,这一轮大调整将可能呈现双重底部。预计“需求底”有可能在今后一两年内出现,而“效益底”则存在一定的不确定性。

过剩产能“退出难”超出预期

《21世纪》:去产能是当前经济工作的一个重点任务,你如何评估我们面临的去产能形势?

刘世锦:尽管对过剩问题早有警觉,但幅度之大仍然超出预期。一个重要原因,是重化工业内部的“加速原理”在起作用。在这些行业的上升时期,由于“需要更多的钢就要新建钢厂,而建钢厂本身就要耗费钢”,这种“自我循环”带动了重化工业异乎寻常的快速增长。而到回落时期,“加速原理”在相反方向也起作用,使回落幅度超出预期。

严重过剩产能直接导致两个后果。一是PPI迄今40多个月的负增长,最大降幅达5.9%;二是工业企业利润自2014年下半年以后一年多的负增长。分析表明,煤炭、钢铁、铁矿石、石油、石化五大行业的出厂价负增长幅度达20%左右,对全部工业PPI负增长的影响达到80%左右,对工业利润负增长的影响更为显著。

走出这种困局的出路,重点是在上述五大行业实质性去产能。产能下来了,供求趋于平衡,PPI才能恢复正增长,企业才能恢复盈利和再生产能力。

《21世纪》:为什么严重过剩产能“退出难”超出了预期?

刘世锦:首先是有关地区大都希望别人减自己不减,等减产能到位后坐收渔利,从而陷入“囚徒困境”。

其次,去产能后的职工安置、债务处理、资产重组等都是难啃的骨头,解决起来难度很大。在这种情况下,多数地区采取了等、熬、拖的办法。但这种局面显然不可持续。企业长期亏损,财政减收、债务违约、就业困难等问题不可避免,相关地区可能守不住底线,经济全局也可能出现更为困难的局面。

事实上,近些年供给侧大调整,除了重化工业外,还有出口行业。增速由20%-30%降到负增长,出口行业受到的冲击并不亚于重化工业。出口行业也经历着艰苦调整,企业订单减少、负担加重,部分企业关闭破产,有些移至外地,还有的企业老板“跑路”,如此等等。

但与重化工业形成鲜明对比的是,出口行业总体上似乎“声音”不大,也没有获得多少政策资源支持,堪称“静悄悄的变革”。重要的区别在于,出口行业主要以非国有的民营和外资企业为主,重化工业则聚集了众多国有企业,其中的大企业以国有为主。民营和外资企业调整较快,方式多样,不会久拖不决,因为它们拖不起。有的人实在经营不下去,解不开困局,可以“一跑了之”,而不会在长期亏损、扭亏无望下继续经营。

而人、债、资产重组等问题,对国有企业均为难题。“国企出问题,政府总要管”的明显或隐形承诺,使国企调整难有壮士断腕的决心和魄力。国企去产能的调整,很大程度上是一个国企、国资深化改革的问题。

决定中国经济触底的三个条件

《21世纪》:你预计中国经济何时触底,达到中高速增长的平衡点?

刘世锦:中国经济何时触底取决于高投资触底、去产能到位和新动力形成三个条件。中国经济这一轮大调整将可能呈现双重底部。一是“需求底”,随着房地产投资同比增速由负转正、全部投资增速趋稳,这一底部有可能在今后一两年内出现。

另一个则是“效益底”,是从供给侧适应于需求侧来看的,主要指标是PPI止跌回升,工业企业盈利增速由负转正,并保持在适当水平。这个底何时出现,有一定的不确定性。

如果“效益底”明显滞后于“需求底”,不难想象,经济有可能进入一个特殊困难期:增长速度相当低了,PPI依然低迷,企业大面积亏损,部分地区的金融财政风险加大,甚至酿成某种形式的危机,从而落入一种可称之为“低效益、高风险”的陷阱。

避免这种不利局面,短期内关键是加快供给侧结构性改革,在去产能上有实质性进展,促使PPI和工业企业利润止跌回升,“效益底”与“需求底”的时滞缩短。

《21世纪》:在触底之后,经济增长将呈现什么态势?

刘世锦:经济触底的过程不大可能一帆风顺,抑或将经历一个复杂、很可能波动较大的过程。受某些短期因素影响,相关指标可能转好,但需要观察其可持续性。触底成功后,增长态势不会像有些人期待的出现V型或U型反转,而有很可能性是大的L型加上若干个小的W型。

由数量追赶转向质量追赶

《21世纪》:在未来一两年内中国经济达到中速增长的平衡点之后,这个中速增长期如何定位?

刘世锦:从时间分布来说,中速增长期大体上处在高速增长期结束后与成熟增长期到来之前的区间。这里所说的成熟增长期,是指美欧日等发达经济体已经达到的增长阶段,已实现需求的更新支出,如住房、汽车的置换或维修等支出,构成需求的主要部分。这种更新需求在中国逐步增多,但中国远未达到成熟增长阶段。

与成熟增长期相比,中国至少还多出了两方面的需求,一是工业化阶段尚未实现的需求,或者说中高收入阶层已经实现但中低收入阶段尚未实现的需求,如农民工进城后的住房需求、低收入者的首次购车需求等;二是消费结构升级,重点是服务性需求比重上升,中产阶级推动此类需求增长是主力军。这两种需求加上更新需求,构成了中速增长期的主导性需求。

因此,中速增长期依然是追赶期。这个判断相当重要。中国目前人均GDP约8000美元,美国人均GDP超过50000美元。从购买力平价计算,中国也只约相当于美国的三分之一。如果要接近或赶上美国的人均收入水平,从数量上说,大部分追赶还是完成于中速增长期。但由于基数已经很大,即便增速放缓,仍可保持人均收入水平不低于以往的数量增长。难度主要表现在质量提升上。我们要谨慎地将质量提升与创新驱动区分开来。

《21世纪》:在质量追赶的新阶段,经济政策需要解决哪些重点问题?

刘世锦:首先是纠正资源错配。目前在行业之间依然存在着较大的生产率差异,表明要素流动不畅、配置欠佳,根源在于行政性垄断,要素的市场化流动和定价受阻。通过深化改革纠正资源错配,仍会在“老经济”中释放出规模可观的需求,特别是有利于提高效率的投资需求。更重要的是能够提高生产率,增加收益,化解潜在风险。这也是当前供给侧结构性改革中“降成本”潜力最大的领域。

其次是激励产业升级。产业升级包括发展新兴产业,如与制造业升级相关的生产性服务业、与消费结构升级相关的生活性服务业;在已有产业中采用新装备、新技术,如用机器替代人工;更多的则是在产业价值链上的提升,如由低端制造转到高端制造,加大设计、研发、品牌等元素的比重。

第三是营造创新环境。这就是要形成有利于市场发挥作用、能够吸引到更多创新要素的体制和政策条件。创新的作用日趋重要,但创新型城市或区域创新中心并非人为指定的,而是在竞争中形成的。

{kind=link}