李振华蚂蚁金服 蚂蚁金服李振华:数字技术是否给普惠金融带来了机

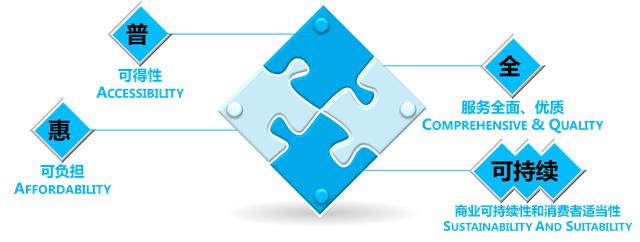

那么数字技术是否给普惠金融带来了机遇?李振华认为,今天的数字普惠金融,可能由于技术本身的进步,对于普惠金融的普及性,成本的降低,提供更全的更优质的服务方面,至少提供了一种可能,为什么提供了这种可能,从技术的几个特性上可以大体地去看到这种趋势:

第一,今天的移动互联、电信和互联网这种基础设施本身的普及,它可以很低成本地去触达更多的用户。比如,支付宝每笔交易的成本约为2分钱,服务成本 相对比较低。在互联网和移动互联网这个领域内又有一个边际成本递减的规律。简单来说,只要这张网络已经搭建起来以后,新增一个用户,它的可变成本很低。

第二,可极大的降低IT成本。今天,在传统银行服务里面,IT信息服务其实占到了它非常大服务的一个组成部分,另外一个就是人工、人员,以及在整个 服务过程中,非常长的流程。这些造成了整个传统服务的成本非常高。

如果在整个服务体系内,它的IT成本如果采用云计算这种方式的话,它能够适应移动化本身 的运营和服务本身的需求,并且会使整个IT的服务成本降低,因为在设计的时候,就不用完全按照它最初最高的那个预算需求来配置整个IT系统的成本。

第三,有助于解决风险控制问题。如果依靠传统的抵押品、质押品,会存在几个问题:首先是处理的流程当然非常长,其次对于很多中小企业来说,没有合适 的抵押品,而且这种抵押品估值也是相对比较难的,所以依靠这种风险贷款,你想做到普惠金融的普及性,和成本降低本身是非常难的,这个必须要去依靠另一种创 新的方式去解决这个问题。

这个问题其实最根本就是数据问题,如果有足够多的数据,没有抵押品的方式的情况下,也可以对小微企业及个人,做出较为精确的风险 画像和评估的情况下,这就实现了风险管理方式质的突破。

蚂蚁金服是从支付宝起步的。支付宝本身的产生,就是在依托于电商这样的场景,为电商的交易提供一个担保交易。在这个过程中,它极大地促进了电商或者 叫网络零售的发展,也累计和建立起来,与更多用户本身的连接,今天的4.

5亿的实名用户,在很大程度上是依赖于过去在电商交易这个体系下建立起来的。在这 个过程中,支付宝也逐渐地进行技术方面的沉淀。例如,支付宝的峰值交易处理能力,在2010年每秒钟大概是三百笔,到2015年大概是8.59万笔。这个 过程很大依赖了我们用高弹性、低成本的云计算架构替换了IOE(IBM小型机、Oracle数据库、EMC存储)。

技术带来成本的降低,反过来惠及用户与商家。可以看一个基本的数据,今天支付宝对小微商户收的支付费率大概是0.6%以下(具体费率根据不同行业有 所不同),对比一下,国际上的第三方支付机构大概是3%。当然也是国内激烈的竞争环境所致,使得我们能够降低成本,反过来返补到小微企业。

到今天为止,支付宝,已经不仅仅是一个支付工具,它是从支付到连接场景,变成了一个为广大普通用户来提供一个基本的生活服务方式一种平台,它已经产生了非常大的质变。

第二块,是小额贷款业务。在支付服务的过程中,大家有很多小微的商家,他们其实在成长过程中,自然会产生一些融资需求,这些最初的融资需求,作为当 初是希望能够推给银行机构,能够为小微商家提供服务。但是中间大家发现,这个小微商家,他们本身能够达到银行贷款门槛的人,其实相对来说很少。

绝大多数, 大概98%以上的小微商家,是被“拒绝”的,只有他们的规模达到一定程度,融资需求达到一定程度的时候,他才最终成为银行的用户。

在这个过程中你也没有办 法去责备银行,因为对于很小的,一次贷款提三万块钱、两万块钱的机构,你让传统的金融机构给他提供融资服务的情况,是非常难的,因为他本身成本上不经济, 他是商业机构这是很难的。

在这个过程中,从过去的阿里,到今天的蚂蚁都在想,采用什么样的方式,给这些小微商家提供融资服务?数据模型怎么建立?经过很多次的优化,最终发 现,通过数据的分析、挖掘,确实可以替代过去的差信贷记录、财务报表这种方式,去判断它的基本风险和信用状况。

现在,蚂蚁的小贷业务已经达成了“310模 式”:3分钟申请、1秒钟房贷,全过程0人工干预。五年多来,已经服务了将近400多万的小微商家和个体创业者,累计的贷款现在为止是7000多亿人民 币,平均贷款额不到3万,不良率也得到了有效控制。

在超出淘系和天猫系之外的,今天的网商银行(蚂蚁金服主导成立的民营银行)还在进一步探索,希望把大数 据风控方式,能够在体系外做得更好。

在这个过程中,小微商家在成长,用户把他的钱转移到支付宝进行购买电商一些基本服务的时候,包括个人用户付给商家的钱,在支付宝有停留的时间,这个 时间内自然会产生一部分资金沉淀。这些用户的资金,他到底是谁的?本质上它是用户的,如何让这笔钱回归用户价值,让它为用户创造更多的收益,这就是当初蚂 蚁金服去做理财的第一个产品——余额宝的基本初衷。

这个产品很好地把普通用户的消费需求,和理财的需求做了很好的链接。另外,这个产品本身做了非常极致化 的用户体验的设计,余额宝的体验相信大家都可以感受到。

在电商服务的过程中,也会产生很多退货的问题,这个在商家和用户之间,有很多纠纷——用户和商家之间再进行扯皮,到底是谁的责任?如何向用户、商户两端来保证这两部分人的利益和体验?这是蚂蚁金服做一些场景化保险的初衷。

可以让用户自己购买一个保险,或者商家送给用户一个保险,这个时候如果要进行退货的话,就可以由保险公司来支付这笔费用,这是非常美好的事情。但是 不幸的是,在最初的7个月之内,合作的保险公司大概赔了1700多万,为什么呢?因为它形成了很强的逆向作用,那些真正愿意买这个保险的人,都要去退费 的,一个姑娘买了十双鞋,最后一看就挑一双留下来,其他九双全部退回去了,这样对保险公司来说,怎么能够不赔钱呢?最初5毛钱,你就是把成本提高到一块 钱,仍然要赔,最后只能说提到他的边际成本上,也就是十块钱上,这样的保险,它就完全失去意义了。

在这个过程中,如何能够更清晰地洞察用户的行为,这是保险产品在进行设计的时候,非常重要的一个环节。此外,对于用户的行为本身形成引导,这是大数 据在这个保险产品应用的精髓。最后我们用了三个月时间,跟这家保险公司探讨,怎么建立起来一个大数据模型,对用户的行为进行评估、洞察,施行差异化的定 价,来防止逆选择行为的产生。

6个月之后,这个保险公司就开始盈利了,今天的退运费险已经成为全球最大的,或者叫保单量最大的一个民生类的保险产品,它在 “双11”的时候,最高一天能卖出3.

8亿笔的保单,每笔就5毛钱,如果这个用传统的保险服务的话,连保单出保单费都不够,所以它必须依赖于,这种保险本 身的定价产生和用户的服务,它要必须基于信用的系统,要建立在云服务之上,云计算之上,第二它要在大数据本身的定价之上,所以它才会有新的保险产品产生。

新的保险产品,基本上是希望能够做到在特定的场景下,能够满足用户的碎片化的保险需求。

农村金融是今年非常热门的话题。我们看到,实际上农村金融是一个非常难的事情,蚂蚁金服怎么做?李振华表示,他们打通几个部门,从支付、融资、理 财、保险,新成立一个农村金融横向整合的部门,希望来为“三农”用户提供数字化的综合金融服务。

也就是说以支付为先导,融资、理财、保险服务尾随而去,和 阿里村淘计划进行有效地结合,通过数字化的应用,以及驻网点的村淘合伙人本身,他们的能力进行结合,去创造一种新的农村金融服务的形式。今天已经做出了一 些很好的尝试,同时他们也是这个领域的新兵,也在探索,但这些常识提供了一种很好的路径。

蚂蚁金服的很多业务是践行普惠金融,安全风控是普惠金融的基础。风险控制本身是要依赖于对用户本身的和企业本身信用的评估和甄别。因为今天国内的信 用体系的建立是比较晚的,覆盖的人群是不足的,严重地制约了今天的消费金融,和小微企业服务的发展。

这个时候,过去的阿里小微金服,现在是蚂蚁金服很早就 在想,我们从担保服务的时候,其实是为用户和商家提供一个基本的信用评价,今天,我们可不可以去聚合更多的数据,包括电商的数据,电信以及社交,还有推动 政府数据本身的交互、共享和开放,可不可以去为每一个网络的用户,建成一个个人的信用记录、信用报告和信用评分?第二,为小微企业,建立一个他的信用报告 和信用记录,这是今天的芝麻信用在做的事情,今天他们已经在这个领域做了非常多的探讨。

在征信这个领域,是不是仅仅在金融服务场景,和借贷场景里可以进行应用?今天社会的信用环境非常差,人与人之间和人与机构之间的交易成本非常高,在 这个时候,有没有可能去引入信用产品,或者是引入一些信用的记录数据,来提高整个经济运行的效率和降低经济运行的成本?李振华认为这是非常有可能的。

今天 的芝麻信用除了在信贷场景本身的拓展之外,它的定义已经到了所有以经济信用有关的交易,都可以对它进行应用。这就有了今天的信用租车、信用住等等。租车有 押金,住酒店有押金,租用自行车有押金,押金本身其实就是对你的信用进行评估的一个过程。如果信用的方式能够替代押金本身,那么会很大程度上提高社会效 率。

这是蚂蚁金服这么多年在普惠金融领域做出的基本探索,李振华认为这仅仅是一个开始,《G20普惠金融高级原则》的颁布,一定会对数字普惠金融领域有很大的影响。(央行观察/李振华)

{kind=link}