生病了有医保就够了吗? 我们的医疗路在何方

一个人患有重大疾病,不但意味着收入中断,同时还要支付昂贵的医疗费用,但令人无奈的是,目前的重大疾病正在呈现年轻化的态势。卫生部一项数据表明,人一生罹患重疾的几率高达72.18%,超过1/3的人会得癌症、10个健康男性中3个会在65岁前得重疾、10个健康女性中2个会在65岁前得重疾,各类重大疾病发病率还在不断上升。而我们的社保只报销因疾病引起的医疗费用,因意外伤害导致的医疗费用不能报销;社保不对非工作期间发生的意外伤害和意外医疗责任进行赔付;无论意外身故还是疾病身故,社保都是没有身故赔偿的,身故后只是返还当时个人账户的金额,而这部分的金额是很少的。

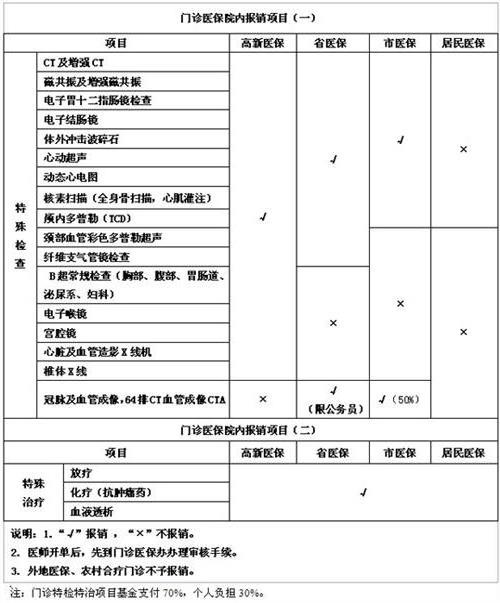

关于重疾险,在购买时还应该认清几个重要问题。首先对保障哪些疾病种类需要认清,不同的保单所保障的重大疾病范围是有差别的,目前重疾险所保障的重大疾病一般有10种、20种、30种或40种,甚至还有宣传可保障500多种疾病的重疾险。但是,是否列明的疾病种类越多,这款重疾险就越好呢?其实不然。比如保单中只保10类疾病,其中“癌症”这类重疾,虽然只有两个字,但却几乎囊括了所有细分的癌症类型(除原位癌),而那些号称可以保障30种以上大病的重疾险,可能并不涵盖只有“癌症”这两个字中所涉及到的其他癌症类型。所以,只保障10种重大疾病的保险,未必比细分成几十种具体疾病的重疾险少,反而更多。

除了要仔细看好保障范围,还要注意重疾险都是有观察期的。有很多投保人以为,购买保险不久后如果被确诊重疾后,就可以立即获得赔偿,其实未必。重疾险的观察期,是指自保单生效之日起,在一定的时间内罹患重大疾病,保险公司是不赔或者只赔偿部分保额。一般说来,重大疾病的观察期一般在30天到1年,各保险公司条款上规定的都不一样。另外,保额也应该根据实际情况定,并非越高越好,保额越高,相应的保费也越多。建议大家要根据自身经济状况来确定到底投保多少。

中国人给车子买保险每年几千,心甘情愿,给人的健康生命买保险,几千舍不得花,生命没不如汽车贵,说的是事实,至少无限接近于事实。多少有车一族的爱车有各类保险,家中老人又有什么险。所以连基本防范保险措施都没有,怎么给生活加分。另外,国人的过度医疗和因医疗知识缺乏导致盲目的有病乱投医,从另一个方面推高了医疗市场价格,加之一些无良药商,借机推销一些不在医保范围内的高价药品和治疗方法,造成了大病看不起的假象。我们的医疗服务水平必须要提高,同时医药知识宣传也要改革,引导公众树立正确科学的就医理念。当然,沒医保看病十来块,有了医保就上千了,这是保谁发财的乱象也在破坏这个全民共识的建设,我们的制度和相关体制都在完善过程,更多的人应该要做的应该是亦步亦趋的跟紧时代的趋势。

{kind=link}