聚焦人口老龄化:或威胁我国经济安全

人口老龄化这个概念很早就在我国被提及,它是指人口年龄结构变化过程中,老年人口比重不断上升的过程。人口老龄化又不仅仅单纯指老年人口增加,其背后是人口结构的系统性变化。

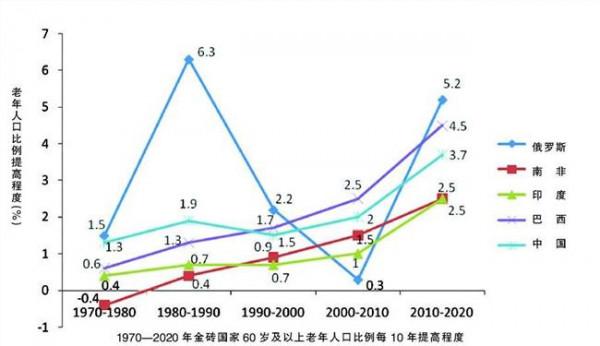

毫无疑问,我国人口老龄化正快速并向深度化发展。自1999年跨入老龄社会,至2016年底,全国60岁及以上老年人口占总人口比重已达17%左右。随着人口老龄化发展速度的不断加快,老年人口规模大、高龄化趋势明显,老龄化水平城乡倒置、地区差异突出,失能半失能老人比例快速上升,老年人生活“空巢”化愈趋严重。

老龄化的快速及深度发展加剧了完善养老服务体系建设、妥善解决国民养老问题的难度,也直接或间接对中华民族的繁衍昌盛、社会经济发展带来负作用,并最终会对国家安全带来威胁。本文主要从经济发展角度,分析现阶段我国人口老龄化快速并向深度发展可能会对经济安全带来的威胁。

降低劳动力有效供给,削弱经济增长动力

从劳动力供给的角度来看,人口老龄化不仅可能会引起劳动年龄人口数量的绝对下降,而且能引起劳动年龄人口的老化和劳动参与率发生变化,进而对劳动力供给造成影响。

据国家统计局2017年1月公布的数据测算,到2016年末作为劳动年龄人口的16—60岁人口数量比2011年降低约3325万人;与之相应的,到2016年末我国60岁及以上人口较2011年增加了4587万人。劳动年龄人口是经济活动或在业人口的基础,劳动年龄人口的萎缩就意味着可就业人口的减少,这将给我国未来劳动力的供给产生较大压力。

随着人口老龄化的快速发展,我国劳动力人口的年龄结构快速呈现老年化,中青年劳动力将率先出现较大幅度的下降,劳动年龄人口中高年龄组劳动力人口比重和规模将不断上升。

据联合国人口预测(低方案),我国未来劳动年龄人口(联合国通用口径是将15-64 岁的人口视作劳动年龄人口)中,15-29岁组和30-44岁中青年组人口的规模和比重在2035年之前将呈现快速下降态势,而45-64岁组年龄的劳动力人口比重将明显上升,到2040年达到高峰后略微有所下降。这说明我国未来劳动力有可能进入老化状态,不仅将面临劳动力总供给规模的减少,更重要的是,最富活力和创造力的中青年劳动力供给将大幅减少。

联合国人口预测(低方案)未来我国人口结构变化

人口老龄化过程不仅反映在劳动年龄人口本身的变化,还体现在劳动参与率的变化上。劳动参与率是衡量人们参与经济活动状况的指标,指经济活动人口(包括就业者和失业者) 占劳动年龄人口的比率。

由于劳动参与率与年龄结构呈现倒“U”型结构,假定未来各年分年龄的劳动参与率保持不变的情况下,仅仅由于人口结构的老化,就会导致未来劳动参与率呈现持续的下降, 2015-2030年,劳动参与率将下降2.42个百分点,到2050年时下降幅度将近3.2个百分点。如果考虑其他导致分年龄劳动参与率下降的因素,则我国总的劳动参与率下降的幅度还会更大。

基于以上分析,劳动年龄人口数量减少和老化会导致经济增长缺乏足够的劳动力支持。目前,我国企业以劳动密集型企业为主,在未来劳动年龄人口数量减少的情况下,部分企业可能找不到足够的工人,造成设备空置,导致企业开工不足甚至倒闭。部分企业即使能够找到足够的工人,也会面临劳动力成本上涨的巨大压力。这必然会对企业自身的发展造成障碍,最终也必将影响到经济增长。

降低整个国家的储蓄率,对资本积累带来负面影响

首先,人口老龄化将降低居民部门的生命周期储蓄率。劳动年龄人口通过工作获得收入,除了用于自身消费以外,还要将一部分收入用于养育子女,并将一部分收入储蓄起来用于养老。因此,劳动人口对应正储蓄,而儿童和退休人口对应负储蓄。这表明,如果一个国家的劳动年龄人口数量发生变化,其储蓄数量也会发生变化。未来我国劳动年龄人口数量减少会导致储蓄减少,而储蓄是投资的来源,储蓄的减少将不利于物质资本积累。

其次,从对企业的影响看,人口老龄化将提高企业的劳动力成本,从而降低企业储蓄率。当前,我国的高企业储蓄率主要归因于企业的劳动报酬和利息支出等成本长期保持于较低水平,而人口老龄化使退出劳动力市场的人口规模逐渐增大而新进入劳动力市场的人口规模逐渐减少,劳动力供给增速因而持续减少,并将带动劳动力成本进入长期上升通道,对企业储蓄率造成持续的下降压力。

再次,人口老龄化会大幅增加政府的养老保障支出和医疗卫生支出,从而降低政府储蓄率。目前,我国养老保险制度由现收现付制向部分累积制转轨的过程中产生了巨大的转轨成本,导致养老金缺口通过财政补贴来弥补。资料显示,自2002-2014年,各类财政补贴基本养老基金已经超过了2万亿元。据测算,如果不实施养老金改革,人口老龄化将不断扩大养老金缺口,到2050年我国养老金缺口将达到当年财政支出的20%以上,给财政支出造成巨大负担,政府储蓄也会因此大幅下降。另外,人口老龄化将会导致政府的医疗卫生支出增加,人口老龄化所带来的政府医疗卫生支出的快速增长是未来政府财政压力的重要来源,也是降低政府储蓄率的重要因素。

阻碍受教育程度提高和技术进步,制约经济发展方式转变

首先,人口老龄化所带来的劳动年龄人口结构老化影响技术进步。劳动者不仅是研究与开发的主体,而且是研究与开发过程中最活跃的因素。创新是研究与开发活动的根本动力。尽管老年劳动年龄人口的工作经验丰富,但是学习能力和接受新事物的能力弱于青年劳动年龄人口,创新能力相对欠缺。随着人口老龄化程度的提高,未来中国老年劳动年龄人口的比重将持续上升,这样的年龄结构可能会导致劳动年龄人口的创新能力降低,进而对技术进步和经济增长带来消极影响。

其次,人口老龄化发展不利于我国劳动者受教育程度的快速提升。根据全国第五次和第六次人口普查资料计算,15-64岁劳动年龄人口的平均受教育程度在这十年内从8.34年上升到9.51年。但通过分年龄层次观察,我国受教育年限随着年龄提高而下降的趋势并没有发生改变。随着我国人口老龄化的加剧,高年龄劳动者所占比重增加,将会在一定程度上对总的受教育程度带来影响。总的受教育程度提升速度会受到年龄结构老化的影响而减缓,而受教育程度的减缓,必将对我国产业结构升级和转变经济发展方式产生负面影响。

引发金融结构演变,影响金融系统的稳定性

人口因素是金融体系演变的最重要因素之一。随着人口的快速老龄化,金融跨代资源的配置问题将更加突出。同时,人口老龄化之后,全社会的储蓄率有可能逐渐下降,这对金融体系也将带来巨大挑战。现阶段,这一问题尤其要引起高度重视。

人口老龄化促进了储蓄和投资机构化,以养老金和人身保险等为主的机构投资者资产规模迅速上升,契约储蓄机构为代表的机构投资者迅速发展,极大地改变了金融结构,使得银行导向的金融机构呈现出向市场导向发展的趋势,并促使银行业、保险业等金融行业业务重新出现整合。

同时,由于人口老龄化的长期性和持续性,这种对应年龄群体对不同金融资产需求的长期性、持续性变化最终引起金融结构发生变化,促进了金融结构的演变。因此,人口老龄化通过影响家庭资产的配置,在短期内引起对金融工具需求变化的大起大落会促进整个金融结构的变动,引起金融结构的变迁,进而引起金融体系的变化。

这种由金融结构变迁引起的金融体系变化可能会危及金融体系的安全,如果转变安排不合理,则可能引发所谓的老龄化危机,进而影响金融稳定。

随着婴儿潮一代达到储蓄的高峰期,一段时间里总储蓄将有所增加,但经济的潜在增长将会有所下降,有可能产生超额的流动性和宽松的宏观经济政策,同样会产生金融泡沫。当婴儿潮退休之后,产生一个收支结余的赤字,储蓄率有所降低,金融资产需求形势会出现逆转,可能导致资产价格泡沫破灭,甚至引发金融危机。我国建国后到1960年代初期的两次婴儿潮,其进入老龄化带来的周期波动将会持续较长一段时间。

人口老龄化加快发展也会给货币政策的实施带来压力。老龄化背景造成的有效需求不足可能进一步引发流动性陷阱,重度老龄化社会的消费和投资行为不再受扩张性货币政策影响,低利率对投资和消费的拉动作用有限,企业不再追求利润最大化,而是债务最小化,导致银行信贷需求不足,央行流动性难以释放,这种情形下扩张性货币政策完全失效。

金融结构的变迁也使货币政策面临挑战。金融结构的变迁会引起银行负债结构的变化,金融市场的发展,促进了利率的市场化,可能影响中央银行的利率政策,货币政策传导可能失灵。

此外,老龄化带来的各种金融稳定风险给央行的维护金融稳定功能带来了一定的压力,对中央银行管理现阶段通胀压力和制定政策、应对未来人口老龄化峰值时期的金融风险提出更高的要求。

增加社会保障支出,使政府资产负债情况恶化

从发达经济体过去几十年的情况来看,社会保障特别是养老保障体系的资金缺口,往往是政府资产负债情况恶化的重要原因。不管是从发达国家已有的实践来看,还是从我国经济目前阶段乃至未来一段时期面临的情形来看,人口老龄化所带来的冲击都将是中国政府资产负债表所面临的最重要影响因素。

我国人口老龄化所带来的养老金缺口问题主要体现在城镇部门的养老保障体系上。人口老龄化通过降低缴费人员和退休人员数量之比、给养老金替代率带来下降压力、增加行政事业单位养老负担等,成为中长期内城镇养老保障体系负担提高的主要原因。

有关研究显示,把2013年到2050年城镇部门养老金累计缺口进行折现后相当于2011年GDP的83%,而医疗费用上升带来的财政补贴累计相当于2011年GDP的45%。短期内,养老金缺口压力来自于转轨压力,而长期内则来自于人口老龄化带来的压力。

虽然与主要发达经济体相比,我国在应对人口老龄化债务压力方面还具有较大的政策空间。同时,也要看到我国在政府资产质量、政府支出结构改革和政府职能转变等方面还存在很多的风险和不确定性因素,这些都增大了我国政府资产负债情况恶化的风险。

![>《袁宝华文集》在京出版展现我国经济建设经验成果[组图]](https://pic.bilezu.com/upload/0/3c/03c221bda5c70466922af5045752ee44_thumb.jpg)

{kind=link}