天士力药房 天士力:业绩符合预期 维持平稳增长

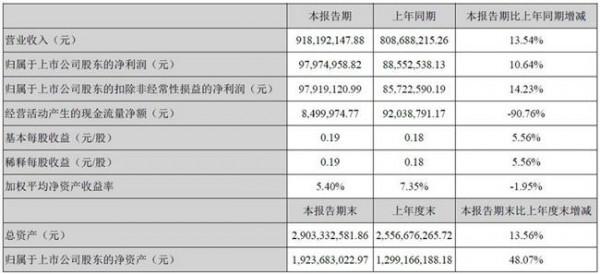

10月29日公司发布三季报,实现收入、归母净利、扣非归母净利130.2、13.7、12.5亿元,同比增长16.7%、20.2%、12.1%,业绩增长符合预期。分季度看,3Q18实现收入、扣非归母净利45.

5、4.2亿元,同比增长16.7%、11.6%。我们预计18/19/20年净利润16.8/19.0/21.8亿元,同比增长22%/13%/15%,EPS为1.11/1.26/1.44元。参考可比公司估值(中药/化药/流通19年PE均值14x/16x/10x),考虑到公司研发管线与销售能力,给予19年PE估值17-19倍,目标价21.38-23.90元,维持“增持”评级。

医药工业:中药复苏,化药平稳,生物药放量

医药工业1-3Q18收入同比增长13.8%至32.9亿元,其中中药同比增长9.3%至37.4亿元、化学制剂同比增长17.3%至10.8亿元、原料药同比增长10.9%至约3300万元、生物药同比增长超200%至1.

8亿元。我们维持对2018年工业板块收入增速15%的预测:1)中药板块强劲复苏:复方丹参滴丸渠道库存清理接近尾声、我们预计全年收入增长10%,注射剂触底恢复性增长,穿心莲等OTC品种加大药店铺货力度;2)蒂清等核心品种保障化药板块维持快速增长,;3)生物药继续放量:普佑克预计四季度销售人员调整完毕叠加销售旺季,我们预计全年收入约3亿元。

生物药平台计划赴港上市

生物药平台重组更名为“天士力生物”:1)普佑克存量市场空间预计达10亿:我们测算普佑克心梗适应症目标人群80万,潜在规模超10亿元,脑梗(即将进入III期临床)、肺梗(II期临床)有望进一步打开增长空间;2)加速空白与基层的覆盖:考虑到港股上市要求,普佑克调整销售结构,公司预计四季度完成人员的转接,固定销售人员将达300人,加强空白区域的覆盖并向基层市场拓展;3)赴港上市:中报明确“天士力生物将争取尽快实现香港主板挂牌上市”,分拆上市有望提升公司估值,但考虑到近期港股独角兽表现差强人意,天士力生物存在估值不达预期的风险。

医药商业:迎接两票制整合浪潮

医药商业1-3Q18收入同比增长近16%至79.4亿元,毛利率提升2.45pct至10%,得益于两票制提升部分地区市占率。营销集团已挂牌新三板(天士营销872087.OC),并计划发行不超过17亿元的应收账款资产支持专项计划,以提高资金使用效率,优化资产结构,降低财务风险,我们预计商业板块2018年收入增速在15-20%。

经营指标边际改善

1)应收账款控制良好,连续三季度维持在约105亿元;2)存货1Q18以来温和下降;3)现金流持续好转,3Q18收入现金比约110%、现金流净额/净利润约120%;4)资本结构持续优化,3Q18资产负债率降至54.8%,为近6个季度最低。

风险提示:普佑克销售不达预期,研发不达预期。

{kind=link}