孙广信调查 孙广信:80亿天然气帝国搁浅? 急呼战略调整

广汇集团将命运押赌在LNG项目上,不过形势看起来并不乐观

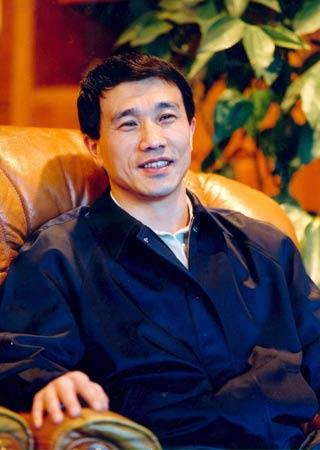

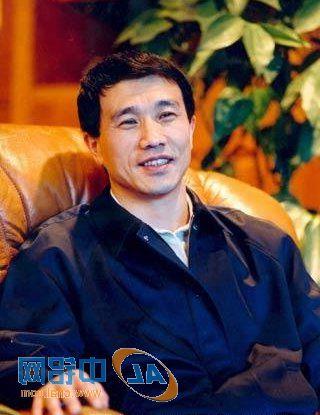

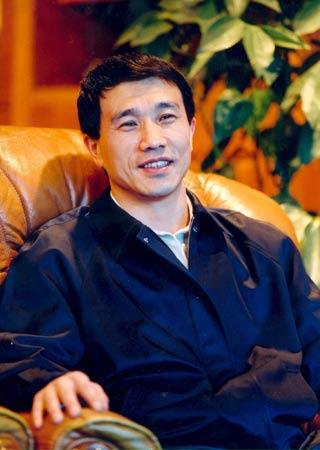

“到2005年时,广汇将只有三条业务主线,第一是LNG(液化天然气),第二是新型建材,第三才是房地产。”2002年4月,作为新疆的房地产大亨,广汇集团董事局主席孙广信曾经放出这一番“豪言”。

彼时,由中石油主导的西气东输工程正处在与外商紧张的合资谈判之中;而孙广信当时筹划实施的LNG项目一度被誉为“民间的西气东输”。当时,广汇LNG项目一期工程预计投资15.7亿元人民币(后改为19.

7亿人民币),计划2003年9月完工,届时将达到日处理天然气150万立方米,年产量达到5.4亿立方米的生产能力。整个工程预计历时4年到5年,项目全部完工后可达到日处理900万立方米天然气,年产32亿立方米的生产能力。项目总投资达80亿元人民币。

如今三年过去了,孙广信关于广汇集团业务结构调整的构想得到验证了吗?

亦喜亦忧的“第一把火”

4月15日,由深圳燃气集团建设的松岗LNG气站在宝安区正式供气。作为深圳第一个LNG气站,松岗LNG供气部的建成被认为是深圳大规模使用LNG的前奏。

为深圳宝安松岗片区2000户使用的天然气点燃“第一把火”正是新疆广汇股份(600256,广汇集团控股)下属的控股子公司新疆广汇液化天然气发展公司。这家公司供应的气体是经冷却压缩后用梅塞德斯-奔驰大卡车从新疆吐哈油田运过来的。从新疆到广东,正所谓“八千里路漫漫”。

按理说,切下广东第一个民用LNG市场蛋糕对于广汇来说应该是值得庆贺一番的“大事”。然而,这一“标志性事件”给孙广信带来可能只是“短暂的喜悦”。因为从这一天开始,孙广信将不得不谋算广汇LNG下一步的出路。据深圳燃气集团的一位负责人称,等到明年6月广东LNG项目正式投产时,深圳将不再购买广汇的LNG,而换用更廉价的澳大利亚液化天然气。

把孙广信置于进退两难境地的是近年来在沿海液化天然气市场频频出手的国有石油巨头中海油。早在2003年,中海油联合BP成立的大鹏天然气供输有限公司在广东省政府的支持下,就顺利拿下该省的LNG供应项目——这意味着广汇辛辛苦苦拔得的深圳天然气市场头筹只不过是“看上去很美”。

这或许是广汇LNG“多米诺骨牌”倒下的开始。

2004年底,当广汇的液化设备还在新疆基地安装调试时,西气东输工程中来自陕西靖边的天然气已经率先进入上海浦西。而作为西气东输工程主气源的新疆塔里木油田的天然气,今年也正式开始向上海商业供气。此外,中石化、中海油联手的东海油气田项目预计于2005年6月份投产。投产两年后将年产气24.96亿立方米,部分天然气将作为上海的备用气源。

在LNG产业链的分布上,以“挑战者”姿态出现的广汇虽然处于令人羡慕的“上游地带”,成本和效率都比处于下游的燃气公司更具竞争力,但是广汇的气源来自于中石油的吐哈气田,因此当广汇LNG对中石油造成竞争时,其长期形成的“良好关系”的牢靠度不免让人怀疑。

由于同时在长三角和珠三角这两个重要的目标市场“腹背受敌”,广汇进军液化天然气市场的前途顿时变得扑朔迷离起来。

迫在眉睫的战略调整

4月14日,当记者拨通广汇天然气公司副总经理王建军的手机时,他正在乌鲁木齐机场的候机大厅进行安检,准备动身前往北方市场出差。他告诉记者,广汇正在考虑对LNG市场进行战略调整。

王建军说,随着LNG市场格局的变化,广汇将会灵活地与中石油这些LNG市场强者展开周旋、错位竞争,以免陷入恶性价格战中。

“今后,广汇LNG在这些沿海地区将继续扮演‘补充’的角色。”王建军强调,“这本来就是广汇LNG给自己的定位,绝不代表我们要离开这些地区。”在谈到有些媒体关于“广汇LNG撤回西部地区”的报道时,王显得颇为气愤。

不过,这种战略定位与5年前孙广信所称“利用西气东输未全线贯通打时间差”并渗入东南部LNG市场的战略目标已有出入。“这是形势所迫。”王建军承认。

早在上世纪90年代初,孙广信就称“看到了LNG其中隐藏的巨大商机”。从那时起,广汇在新疆开始尝试着把被冷却成液体的天然气源源不断地卖给周边地区。

2002年,注册资本5亿元的新疆广汇天然气发展有限公司成立,当年6月,广汇液化天然气项目一期工程开工奠基仪式在新疆鄯善火车站隆重举行,正式揭开了广汇进军LNG产业的序幕。

此举亦被认为是广汇股份实施多元化发展目标的重要战略举措。在2002年年报中,广汇股份称“此项业务将在近二年内形成公司新的利润增长点,是公司未来的支柱性产业”。广汇方面当时还自豪地宣称,此举“实现了广汇股份在国家垄断的能源领域破冰之行”。

同年,广汇与梅塞德斯-奔驰公司签定合同,一举购进200辆奔驰卡车,以用于向沿海目标城市运送液化天然气。据公司某高层称,目前奔跑在新疆至东南沿海的400辆液化气运输车中,有240辆是梅塞德斯-奔驰卡车。

根据广汇集团网站上的介绍,目前,广汇液化天然气工程已在福建的闽清县、德化县、晋江市,广东潮州市,湖北武汉市,新疆的哈密市、伊宁市以及甘肃、江苏等地区与当地政府和相关企业达成了商务合作和供气协议,并部分开始实施气化站和供气管网的建设,一期工程开发落实的用气量达140万立方米/日。

不过,这一系列鼓舞人心的事实和数据似乎并不能掩饰住广汇液化天然气项目所遇到的现实尴尬。

运输成本

一个致命的难题

对于孙广信来说,除了要应付来自强大的天然气供应商中石油、中海油的夹击外,最大的挑战可能还来自于自身的运输成本压力。

从新疆鄯善的吐哈油田将LNG运至广东深圳、潮州,福建及江浙一带,单程最长路线距离为4500公里。如此大规模、长距离、跨区域地动用造价昂贵的进口卡车进行运输,成本压力之大可想而知。

某业内人士曾经为孙广信算过一笔经济账——50万元/辆的梅赛德斯-奔驰卡车,配上价值70万元/台的“43英尺液化天然气罐式集装箱”,光是在200辆“梅赛德斯-奔驰卡车”上,广汇就需投入2.4亿元。

这还不算建造各种LNG卫星工作站和其它运输过程中产生的费用。从目前广汇天然气经营的成本配置比例来看,运输成本已着实占到了相当一部分比例。据广汇股份证券投资部王玉琴介绍,原计划投入19亿元的广汇LNG一期项目,因资金不到位,“实际投入进去的是10亿元,其中液化气处理厂投资6亿元,下游市场开发费用1亿元,其余的费用则都用于运输上。”

由于客观条件限制和资金制约,广汇显然无法修建属于自己的输气管道。根据测算,LNG运输距离在一千公里以内,用汽车运比较经济;超出一千公里,用火车运比较划算。因此,通过更稳定廉价的铁路运输来降低LNG运费成本成为广汇急需解决的问题。

据王玉琴说,广汇早在2002年就开始向新疆自治区政府和铁道部等部门递交有关报告,希望能够说服铁道部拿出一部分运力来帮助广汇实现铁路运输LNG,但相关批文至今仍然不见踪影。

据王玉琴透露,为解决火车运输问题,广汇曾经试图和北方交通大学进行一项“LNG罐装车厢碰撞”实验,以获得国家有关部门的认可。然而由于LNG在全世界都没有用火车运输的先例,风险较难控制。所以这个实验最后只好作罢。

深圳博时基金高级能源分析师李晨认为,从供应方来看,吐哈油田天然气产量近年来已呈下降趋势;对于下游的目标城市,原先广汇计划的是避开西气东输项目,但现在看来很难实现。由于运输成本昂贵,和西气东输的天然气相比,广汇的LNG没有价格优势,这些都将影响广汇LNG的盈利前景。

靠不住的“支柱产业”

按照当年孙广信对广汇集团的业务构想,液化天然气将超过房地产业务成为构筑广汇未来数十年企业核心竞争力的关键。现在看来,这种构想显然过于理想化。广汇LNG业务的发展,事实上正在与孙广信当初设想的战略方向渐行渐远。

“LNG项目即使运作成功,盈利也不会太大,绝对不足以成为广汇未来的支柱性产业。” 李晨对记者说。

一位直接参与广汇LNG项目的人士告诉记者,其实,广汇LNG工程并没有人们想像的那样浩大,所谓80亿元的投资是整个项目的全部投资,而且仅仅是一个计划而已,最终投入多少得看一期工程完成后产生的效益——如果效益不好,后几期工程就不会再投了。

事实上,自从在一期工程上投资10亿元(这个数字本身也值得推敲)以后,广汇就再也没往LNG里投过一分钱。虽然广汇公开声称2005年初进入二期工程项目投资,但至今也不见动静。

按照广汇方面的说法,迄今为止,他们总共在LNG项目上投入了10亿元人民币,但从其投资路线来看,从起初的“分三期”演变到“分四期”再到最近的“分六期”进行,一系列说法虚虚实实,未免让人一头雾水。甚至在购买奔驰卡车的数量上,广汇高层的说法也不统一(还有说目前广汇只有300辆运输车的)。市场人士对广汇投资LNG的动机于是渐渐产生了怀疑。

北京异构石油咨询公司副总经理陈薇凭着对广汇LNG项目的长期观察,说她“看不懂广汇投资LNG的模式”。因此对其盈利前景,陈薇表示不太乐观。

地产困局

尽管广汇在LNG项目投资上虚虚实实,但从资金调度来看,广汇投资LNG应该并不缺钱。记者从广汇股份2004年年报上看到:2003年到2004年,广汇相继从银行借款27亿元;2005年,即将贷入15亿元。这些钱花在了什么地方?

值得注意的是,广汇集团收购了乌鲁木齐将近40家国企,也被孙广信解释成“为LNG运输卡车和运输线路配套服务”的用途。但实际情况如何呢?以收购十月拖拉机厂为例,广汇集团不仅没有按计划投入2亿元对十月拖拉机厂的主营业务进行技术改造,反而将厂房拆除,并未经评估就将3亿多资产按照旧钢铁的价格卖给了其它企业。

据悉,广汇集团在乌鲁木齐开发房地产所需的大量地皮正是通过低成本收购国企而来。但是由于在市场定位上出现失误,开发的商品房脱离当地居民实际消费能力,导致楼盘大量空置。空置率居高不下,使得广汇目前事实上的主打业务——乌鲁木齐房地产业务正陷入困局。

加之证券市场长期低迷,使得广汇股份的价格大幅缩水。4月15日,广汇股份以4.13元收盘,比2002年的最高位缩水了整整10倍。每股收益也由2003年的0.412元降到0.261元。

业内人士认为,广汇的LNG项目如果突围成功,那么此前其在房地产业务中的危局或许可以被掩盖;但如果运作不成功,则有可能导致整个广汇集团发生大规模的财务危机。而目前在LNG项目上出现的尴尬局面,显然对广汇的未来不利。

{kind=link}