黄晓捷借贷宝 九鼎黄晓捷:我们为什么要做借贷宝?

九鼎的投资之道一直被标杆为行业神话,成立九年多,旗下投资公司九鼎投资就累计完成了近300家企业的投资,截至2016年6月30日,九鼎投资所投项目中已上市及新三板挂牌项目合计97家。当然,这家怀揣着打造全牌照的大型资产管理平台,对于时下火热的互联网金融行业亦是野心勃勃,且仅用了一年功夫就将投资的借贷宝打造为行业前十独角兽。

至于借贷宝这家互金独角兽到底有哪些不俗的商业逻辑,日前,同创九鼎投资管理集团股份有限公司总经理、南湖互联网金融学会第一届副会长黄晓捷在南湖互联网金融学会成立大会暨第一次闭门研讨会上做了较为详尽的解读。

在他看来,金融本质上只是一个权利义务关系的界定,涉及时间和空间的转移和确权问题,没有物流,没有仓储,所以它是完全可以数字化的。“互联网一定会大幅度改变,最终完全取代传统金融业。”黄晓捷表示。而之所以在爆发式增长的互联网金融平台中选择借贷宝,主要因为它拥有基于熟人之间的信息优势,自风控自筹资自承担的网络贷款平台。

这类似于,全世界最大的媒体公司Facebook,它没有一个记者和编辑,所有的内容都是用户自发生成的。“这就是自我产生的巨大威力。”

更重要的是,也正是这样自筹资、自承担的平台定位,恰符合去年发布的网贷新规的规定。根据去年8月发布的《网络借贷信息中介机构业务活动管理暂行办法》,明确了网贷平台信息中介的定位,不得提供增信服务,不得直接或间接归集资金,不得非法集资。对照来看,不设资金池、没有吸收公众存款、不提供增信的借贷宝近乎成为最合规典型。而这种合法性对于九鼎而言,显然至关重要。

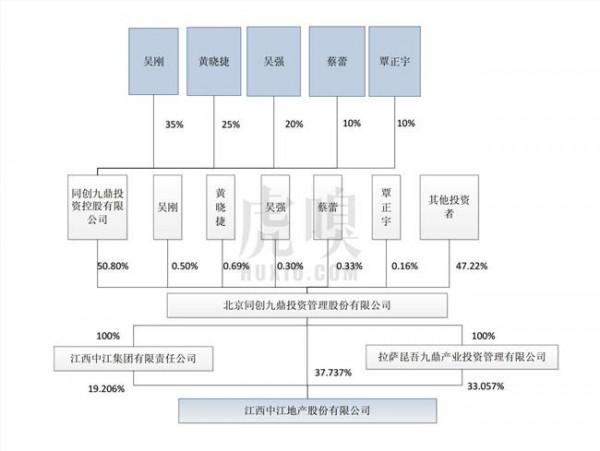

九鼎在互联网金融方面的野心其实早已爆发。隶属于九鼎、作为借贷宝出品及运营公司的人人行科技股份有限公司2014年12月22日成立,2015年6月,借贷宝上线。同年5月,九鼎旗下的上市公司九鼎投资通过公告对外宣布设立全资子公司九信投资管理有限公司,投资金额为20亿元人民币,以构建国内专业、安全的互联网金融平台。

另据公开资料,“九鼎”系在互联网金融的布局除了借贷宝、九信金融,还有梧桐理财、团贷网。

以下为黄晓捷在研讨会上发言全文:

互联网金融,这是互联网对世界改造的一部分,已经来了。我和大家分享一些自己的思考。

第一,人类一直处于加速变化的过程中。有人用“吓尿时间单位”来衡量人类的变迁。比如,1750年的人类是没有办法理解今天的世界的;但是再往前,1500年的人类差不多能理解1750年,要一直推进到公元前一万两千年,它理解不了1750年;再往前,就要到公元前十万年,因为那个时候的人类还不会用火,他到了公元前一万两千年看到人类用火就会当场吓尿的。

为什么人类在加速发展,而其他动物的进化相对慢呢?其实最早人类和动物是一样的,是靠基因遗传信息的,所以很慢,代际遗传,内容有限。

但是人类出现了知识,知识是从人类肉体和意识里剥离出来的东西,存在于人体之外,个体死了不会导致知识的灭亡,知识在人体之外存在和进化。所以,从这个角度看,老人在原始社会的确是很重要的,因为他们知识更多,是族群生存的重要保障,但从社会发展的角度看,其实今天老人已经不重要了,他们的知识早已经被剥离出来了,对老人的尊重和关爱更多的是一种人类情怀的要求。

到了今天,人类社会产生的知识和信息,很可能已经独立形成它自己的组织形态,甚至产生自我进化和意识了。我觉得有可能今天已经出现了,只是人类浑然不觉而已,就像狗狗也不知道人类进化的速度通过知识突然在十几万年前加快了把它拉下了。

当然,还有一种可能,我们把人类的思维、意识、意志从肉体中剥离出来,让人类在网络上存在,我觉得这两种可能性都有。第一种可能性,人类变成了新文明的宠物了;第二种可能性,人类获得几亿年的生命和光速的穿行;或者这两种都实现了。这几代人就可能看得到。当然这些问题超过了我们谈投资思考的范畴。

第二,在互联网的时代下怎么投资。在历史的视角看,人类分成了两个阶段,第一个阶段是原子时代,比如那个时代人类是蛋白质构成的,各种东西都是看得见摸得着的,这是原子时代的主要特征。第二个时代是比特时代,以数据构成这个世界的大部分,都是看不见摸不着的东西。

在原子世界的投资中,巴菲特干得不错,大家读他的书向他学习就可以了。但是在比特世界,如果我们还是用原子世界的逻辑思考投资的话,必然失败,包括巴菲特,他如果再活三十年,思想不持续进步,肯定会走向失败,因为他不理解比特世界。

我经常问自己两个问题,比特世界来了,投资到底是更确定还是更不确定?我觉得两个都存在。更不确定因为变化太大,更确定是因为比特世界会形成黑洞,如果你能找到那个黑洞,去投它,就可以赚大钱。如果按照商业模式来分配,做产品的的公司,生命周期通常比较短;搞基础设施的,比如亚马逊这样,会比较长久;搞成了生态的,比如Facebook,会更象黑洞一些,更持久;而Google这样的公司,就是比特世界的数据矿,数据矿其实跟煤是一样的,你做任何未来的研究都要在数据的基础上,看谁把数据积存得最多就最有可能长久的有竞争力。

当然,在这些巨大的数据上,也可能会进化出超过人类的智慧,最终把人类变成小宠物,或者直接把人类消灭,不过这不是投资思考和覆盖的问题。

我们现在处于这样一个过渡阶段,比特世界冲击和替代原子世界的进程中,我们跨在两边:既住房子,吃牛肉,又在星际争霸里构建帝国。在这个阶段的投资有一些可以把握是思路。比如,像互联网 ,不用讲了,传统企业搞一下互联网改造,搞得好的就会比对手更有价值。

第二,传统世界的网络化模型,就像淘宝,淘宝本质上就是义乌小商品市场,无非一个是在网上一个是在网下。还有今天的直播,映客啥的,和有偿服务的KTV是一样的,满足的都是人类一样的欲望,满足的方式也是一模一样的。

现实世界什么可以投射到网上去,你抓紧去搞,就可以赚到钱。当然,比特世界也在对现实世界在反作用,比如说手机的增长,就是大家为了链接在网络上,需要更多更好的移动终端。

又比如硅谷地产,我有一个朋友,在美国做房地产的,我在6年前建议他,在美国搞房地产,就在硅谷干就行了。因为比特世界的巨头会持续出现在硅谷,巨头有钱了,这些人的肉体还活在原子世界里面,还要买房子,这就决定了在很长一段时间里面,只要原子世界的发展没有比特世界快,硅谷的有钱人产生的速度就比其他地方快,而人还是肉体存在没有数字化,硅谷的房价增长就比其他地方快。

他后来听了我的建议,安心在硅谷搞房地产,尤其是搞点大房子卖,过去了六年多,他的财富增长了3倍到4倍,同一时间美国同样的房地产商普遍只增长了1倍。他理解了这个逻辑,就赚了更多的钱。

互联网对金融业的影响就更大了。金融本质上只是一个权利义务关系的界定,涉及时间和空间的转移和确权问题,没有物流,没有仓储,所以它是完全可以数字化的。互联网一定会大幅度改变,最终完全取代传统金融业。在中国的情况看,因为中国的金融业摩擦成本太高,从某种程度上可以理解为中国的金融效率是很低下的,一年有超过四万亿的摩擦成本。

如果摩擦成本降低一半,降低到两万亿,这是什么概念?中国现在金融机构一半的收入消失了,也就意味着传统金融机构必须彻底改造或者灭亡。

同时由于现在的中国金融的产业和产权格局,绝大部分金融资产在几大银行体系中,因为体制的原因,它们的束缚多,反应慢,放不开手脚,这也能相应的让新的互联网金融机构占有的市场份额增长比较快。

其实从传统金融机构本身发展的逻辑看,他们应该拿出每年利润的一半去投互联网金融,因为在长的历史视角看,互联网金融最终会消灭传统金融,它通过支持和拥抱互联网金融,传统的业务虽然消失了,但是机构却得到了新生。LendingClub上市的时候,很多人都惊奇的发展,富国银行竟然是它最大的机构股东,这就是因为富国银行在哲学上理解了这个问题。

{kind=link}