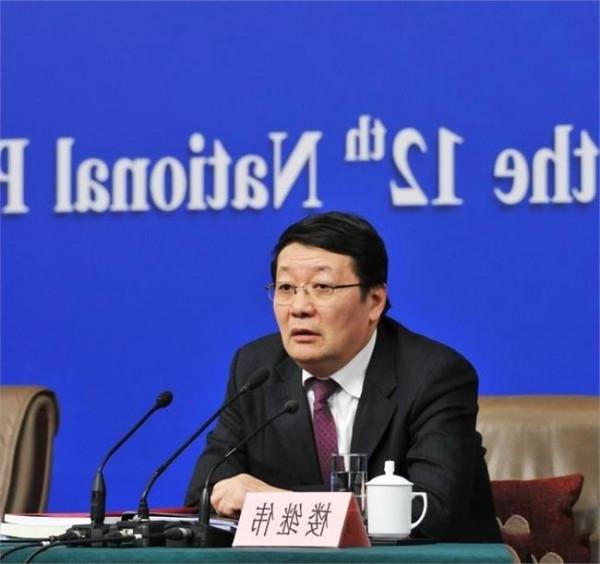

财政部长肖捷: 财政不会局限于眼前小账 更要算经济发展大账

今年的减税降费措施出台之后,并不意味着给企业的减负工作划上了句号。要继续强化“放水养鱼”意识,不会局限于仅算眼前的小账,更要算经济发展的大账,要通过继续给企业减负为市场加油。

3月7日,财政部部长肖捷上任约4个月时间后,迎来了他的首场记者会。肖捷对个税改革推进步骤做出了详细介绍,未来会对包括工资、薪金、劳务报酬、稿酬等收入,实行按年汇总纳税,还会加入包括教育支出等专项扣除。

至于个税免征额,肖捷表示将根据居民消费水平等进行综合测算,来决定是否在现有3500元基础上提高免征额,“该提高就提高”。

对于企业减负的呼声,肖捷表示,今年完善营改增试点政策一个重要的举措,就是将增值税税率档次由四档简并至三档,目的就是要营造更加公平的税收环境,减轻企业负担,扩大减税效应。

多位税务专家对21世纪经济报道记者表示,增值税四档税率中,未来取消13%这档税率,将其并入11%这档税率的难度较小,因为13%属于制造业的优惠税率,适用行业范围较窄,改动起来相对容易,又能达到减税效果。

肖捷还特别强调,今年的减税降费措施出台之后,并不意味着给企业的减负工作划上了句号。要继续强化“放水养鱼”意识,不会局限于仅算眼前的小账,更要算经济发展的大账,要通过继续给企业减负为市场加油。

个税改革方案明晰

个税与每个人的利益密切相关,每年两会都是代表委员们热议的话题之一。

如全国人大代表、巨力集团有限公司董事长杨建忠表示,居民收入、物价水平、居民个人家庭经济支出结构等近年发生很大变化,当前3500元个税免征额与现实消费不符,建议将个税扣除额提高到10000-12000元,让中等收入以下的人不需要纳税。

全国人大代表、全国人大财经委副主任委员黄奇帆则建议,将个税工薪收入超额累计税率中最高一档税率45%,下调至25%,这样带动税率级距减少,又实现与资本利得税率相当,又能提高纳税遵从度。

个税免征额的话题每年都会提上台面。去年两会发布会上,时任财政部部长楼继伟表示,简单提高工薪所得扣除额并不公平,也不是个税改革的方向。

肖捷表示,目前个人所得税的改革方案正在研究设计和论证中,将根据居民消费水平等因素进行综合测算,确定是否提高免征额。

正在研究设计的个税改革方案,推进方向是业内谈论多年的“综合与分类相结合”,具体怎么综合,又怎么分类呢?

肖捷给出了明晰的回答,总的思路是个人所得税改革要从中国的实际出发,实行综合与分类相结合,方案总体设计、实施分步到位,逐步建立起适合我国国情的个人所得税制。

综合方面,将部分收入项目,比如工资薪金、劳务报酬、稿酬等,实行按年汇总纳税;分类方面,个人收入所得项目中的财产转让等,继续实施分类征收。

中国财政科学研究院公共收入研究中心主任张学诞对21世纪经济报道记者表示,现在业内大致有共识,将工薪所得、劳务收入、财产租赁等经常性收入综合纳税;而资本性收入,如股息红利等,可分类征税。

社科院财经战略研究院税收研究室主任张斌对21世纪经济报道记者表示,像财产转让如房屋买卖获得的收入,公众一般持有房屋好几年才转让一次,这类一次性、偶然所得,归并到年度经常性收入不合适,比较适合分类征税。

除了上述综合与分类改革外,肖捷还表示,个税改革方案考虑制定一项新政策,即专项扣除,未来会适当增加与家庭生计相关的专项开支扣除项目,比如这有关“二孩”家庭教育等扣除项目,目的就是为了进一步减轻纳税人的负担。

个税改革方案尚在制定中,未来会分步实施到位,什么时候能落地呢?肖捷直言,从国际经验来看,推行目前这套改革方案,需要相对成熟的社会配套条件。比如税收征管部门需要掌握与纳税人收入相关的涉税信息,来保证制度顺利实施;按照税收法定原则,个税改革方案制定后,要修改税法,提请全国人大常委会审议通过。

强化“放水养鱼”意识

财政部数据显示,2016年全面推开营改增试点,减轻企业负担5700多亿元,超出了在设计试点方案时的减负预期。

2017年将继续减税降费,预计全年再减少企业税负3500亿元左右、涉企收费约2000亿元。2017年减税政策很重要的一项在于,完善营改增政策,简化营改增税率结构,由四档税率降到三档。

目前我国增值税有四档税率,有17%、13%、11%、6%。财政部副部长史耀斌曾解释过,设计多档税率主要考虑为了保证营改增的平稳进行,平衡企业的税负、经济的增长和税制改革之间的关系。制造业可抵扣的进项税额大,17%的税率是合适的。生活服务业主要支出是劳务,机器设备或不动产等可抵扣项目,相对工商业和制造业要少得多,因而设定较低的税率6%。

如何简并税率呢?张斌表示,可行的方案是取消13%这档税率,将它并到11%这档税率。因为13%和11%差距不大,考虑财政可承受能力,是可行的;另外,13%属于制造业中的优惠税率,适用行业范围相对窄,并到11%服务业这档标准税率,变动较小。

根据2008年修订通过的增值税暂行条例,纳税人销售或进口包括粮食、食用植物油;自来水、暖气、冷气、热水、煤气等;图书、报纸、杂志;饲料、化肥、农药、农机等,适用13%这档税率。

安永大中华区间接税主管合伙人梁因乐对21世纪经济报道记者表示,13%这档税率比较特别,包括燃气、水等跟老百姓生活相关的公共消费品多适用这档税率。简并税率可行的方案,要么把13%取消,并入到11%;或者把11%和13%合并成一个新的税率。

肖捷在记者会上表示:“今年既要实施减税降费政策降低企业负担,又要保证重点领域的支出,财政收支平衡的矛盾和难度都很大。要做到预算收支平衡,坦率地说,很不容易,在预算安排上,要想尽办法做好‘加减法’。”

如,对扶贫、农业、教育、社会保障、医疗卫生等领域加大保障力度,还要增加大气、水和土壤污染防治资金;另一方面,要牢固树立过紧日子的思想,政府部门要带头过紧日子,不能大手大脚地花钱,要大力压减一般性支出,严格控制“三公”经费预算等。

{kind=link}