王永红中弘股份 中弘股份拟募资30亿用于海南如意岛项目 丰厚利润存隐忧

近日,中弘控股股份有限公司(以下简称"中弘")董事长王永红积极走动,向各金融机构和财团描述着中弘的发展战略与远景,以求得市场更多的认可和支持。

作为A股再融资开闸的受益者,5月24日,中弘非公开发行A股股票方案及发行公司债券方案获得中国证券监督管理委员会发行审核委员会审核通过。距离拿到证监会正式批文还有一个月时间,中弘已经开始寻找发行对象。

根据公告,中弘此次发行每股面值为1.00元,发行价格将不低于3.13元/股,发行股票的数量不超过959529486股,拟募集资金总额不超过30亿元,在扣除发行费用后将投向海南如意岛旅游度假开发项目一期。

据中国房地产报记者多方采访分析,中弘能否顺利完成此次增发将面临诸多考验。

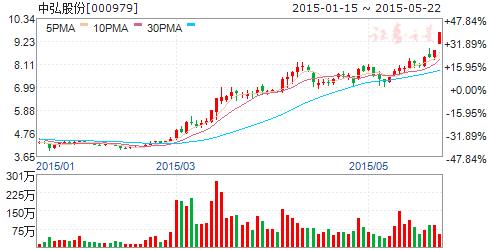

至5月30日中国房地产报截稿前,中弘的股价处于倒挂状态,3.02元/股的价格低于此次增发底价3.13元/股,在整个宏观面并不乐观的背景下,这为增发增加了实施难度。同时,此次非公开发行的股票总数已经明显高过中弘的控股股东中弘卓业集团所持有的768309300股,如果不能控制好认购对象的认购股数,控股股东的地位将受到威胁。

据中国房地产报记者了解,此次中弘增发投向的海南如意岛项目将为中弘带来丰厚利润,该项目也将是中弘2014年业绩的主要贡献者。4月底,中国中铁和中交集团作为填海工程总包单位已经进场施工,并进行前期项目垫资,如果中弘此次30亿元增发不能顺利实施,将对项目进度造成影响。

对于此次增发,中弘显得志在必得,据了解,海南如意岛的顺利开发也将是中弘大旅游战略布局中的重要一步。

过会后的闯关

此次增发中,中弘控股股东中弘卓业集团并没有参与认购意愿,且在2013年,中弘卓业集团先后3次减持上市公司1.65亿股股票,套现8.74亿元。

光大证券首席经济学家李大霄(微博)称,"判断一只股票是否值得投资的一个标准,是看大股东的动作,如果大股东主动出资购买股票,这只股票上涨的可能性就比较大。"如果以此标准判断,中弘卓业的一系列动作将会挫伤投资者认购的信心。

中弘董事会秘书金洁向中国房地产报记者解释,之前大股东的减持行为一是因中弘卓业集团在重组科苑集团(中弘股份前身)之前背负债务过多,需要通过在资本市场收回资金予以偿还;二是因为在大股东减持前持股比例过高,流通股只占30%左右,不利于上市公司监管。

对于大股东此次不参与认购,金洁认为,大股东以个人身份购买股票多数只作为一个噱头,对于股价的持续增长并没有意义。且在2013年9月中弘首次向证监会提交增发方案时,中弘卓业集团正处于资金紧张阶段,并没有考虑参与认购。

在整个地产股价值被严重低估的背景下,中弘股价出现倒挂并不难理解,但这会让投资者更加犹豫。李大霄认为,这恰是投资者买进的时机所在,"本身资产状况较好,但在资本市场表现较差的股票更会得到投资者青睐"。

然而,中弘在2013年的营业收入仅为11.19亿元,较上年下降70.64%,营业利润为1.75亿元,较上年下降85.68%。并不好看的业绩表现下,如何打动投资者,更多的是要依靠中弘对公司战略和未来前景的描述?

金洁向中国房地产报记者表示,因为要求发行股份12个月内不得转让,投资者应该关注长期表现。金洁说,根据中弘各项目的进展,两年后将会实现销售收入的爆发式增长。

王永红的积极走动和战略描述得到了市场的部分认可。金洁向中国房地产报记者透露,有金融机构有意将增发的股票全部买入,但考虑到对控股股东地位的威胁,中弘更倾向按照10家左右的认购对象进行均匀分配。

据了解,拿到证监会正式批文尚需1个月时间,按照要求,中弘需要在拿到批文后6个月内发行股票,中弘方面向中国房地产报记者透露,如果进展顺利,此次增发将在今年下半年或年底完成。

丰厚利润下的隐忧

将海南如意岛作为定向增发的投资项目,一个重要原因是该项目能为中弘带来丰厚利润。

海南如意岛项目位于海口市以东的铺前湾,项目填海面积约622公顷,岸线长约20.36公里,形成陆域面积约612公顷(9180亩)。

2012年5月,中弘与中国中铁联合,以30亿元价格拿下该海域使用权。但据中国房地产报记者了解,项目原计划中弘股份、中国中铁分别持有联合体45%和55%的股份,并拟按比例共同出资,但在之后的实际出资环节,因项目投资体量较大,中国中铁方面因审批程序较慢等原因没能在计划时间内出资,项目最终由中弘100%控股。

据中国房地产报记者了解,作为人工岛项目,在中弘填海完成后将不需要进行招拍挂,直接由海域使用证换发土地证。连同30亿元的海域使用费用和后期填海费用,如意岛的土地成本约为100万元/亩,而周边的土地出让市场价格已经高达500万元/亩~800万元/亩。

土地价格方面的绝对优势使得中弘选择以价格战尽早回笼资金。据金洁向中国房地产报记者透露,该项目建成后将有60%~70%为可销售型物业,以低密度公寓和洋房产品为主,销售均价为5000元/平方米~6000元/平方米,而目前周边项目的市场价格为1万元/平方米~1.5万元/平方米。

对于项目所处海南省近年来房地产市场投资过热带来的不良影响,金洁称,中弘将用"大旅游"的战略方式避免单个项目销售和运营风险。

金洁称,如果30亿元增发能够顺利完成,将会全部用于该项目的开发建设,加上前期40亿元的投入以及后续透过部分银行和信托贷款,通过一定的金融杠杆将很容易撬动整个项目。

实际上,在旅游地产拓展方面,中弘已经与全国多个政府进行了洽谈,并签署了部分合作协议,但目前只有海南如意岛、北京夏各庄、北京御马坊、中弘大厦,以及吉林长白山项目拿到土地使用权。目前只有海南如意岛和北京御马坊项目正式开工。

从近几年转型做旅游地产开发以来,中弘尚没有已经建成的旅游地产代表项目,业界对其多有质疑。

"这样激进式扩张,如果如愿拿到项目,后续的资金问题较难解决;如果没有足够的资金开发,土地可能面临被收回的风险,且极有可能重蹈当年顺驰的覆辙。"一位券商负责人表示。

金洁向中国房地产报记者表示,部分项目进展缓慢与地方政府推地的进程等市场因素有关系,中弘一直在做真金白银的投入。"有的投资者认为中弘在炒概念,其实中弘是在做‘大旅游’的布局。"据金洁介绍,中弘的第一款手游产品将在3个月左右推出,这款角色扮演式的互动游戏未来将会应用到旅游度假产品的前期销售过程;另外,中弘刚刚组建完成约100人的营销团队,探索通过互联网等平台进行营销和产品开发,未来还将与各大旅行社进行合作,通过会员的积累带动旅游度假区的客源和消费。

2013年惨淡的业绩使得中弘背负了较大的资金压力,再融资的开闸为其带来了希望,中弘能否把握住机会,更多依靠的不是"画饼充饥",而是可持续的盈利模式。

{kind=link}