管金生与卫哲 追忆327国债期货事件与管金生其人

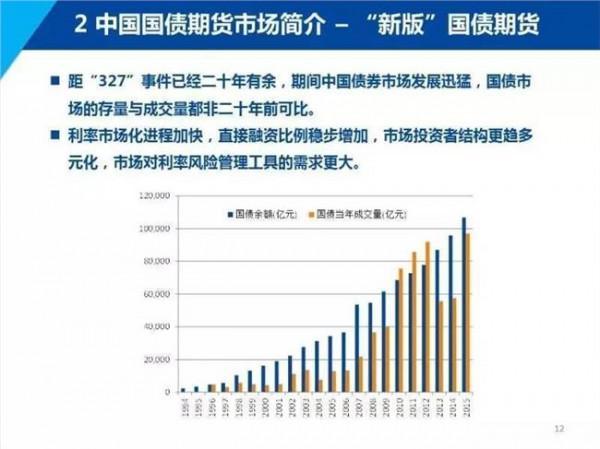

中国国债期货交易始于1992年12月28日。327是国债期货合约的代号,对应1992年发行1995年6月到期兑付的3年期国库券,该券发行总量是240亿元人民币。

1994年10月以后,中国人民银行提高了3年期以上储蓄存款利率和恢复存款保值贴补,国库券利率也同样保值贴补,保值贴补率的不确定性为炒作国债期货提供了空间,国债期货市场日渐火爆,与当时低迷的股票市场形成鲜明对照。

1995年2月,327合约的价格一直在147.80元至148.30元徘徊。2月23日,财政部发布公告称,327国债将按148.50元兑付。2月23日,中经开公司率领多方借利好掩杀过来,一直攻到151.98元。随后万国的同盟军辽国发突然改做多头,327国债在1分钟内涨了2元,10分钟后涨了3.77元!

327国债每涨1元,万国证券就要赔进十几亿元!下午4时22分,空方万国证券突然发难,先以50万口把价位从151.30元轰到150元,然后把价位打到148元,最后一个730万口的巨大卖单把价位打到147.40元。这笔730万口卖单面值达到了1460亿元,是该国债发行总量的6倍之多!

夜里11点,上交所正式下令宣布23日16时22分13秒之后的所有327品种的交易异常,是无效的,该部分不计入当日结算价、成交量和持仓量的范围,经过此调整当日国债成交额为5400亿元,当日327品种的收盘价为违规前最后签订的一笔交易价格151.30元。这意味着万国证券的损失高达60亿元人民币。

鉴于327国债违规事件的恶劣影响,5月17日,中国证监会发出《关于暂停中国范围内国债期货交易试点的紧急通知》,开市仅两年零六个月的国债期货结束。中国第一个金融期货品种宣告夭折。

1988年4月,由财政部和中国人民银行批准成立了中国农业开发信托投资公司。这家小规模的信托公司一开始就有着浓厚的“政府背景”,它以接受财政部农业周转金委托管理起家,之后接受全部财政周转金和农综办资金的委托管理。1992年1月,改名为中国经济开发信托投资公司,简称“中经信”或“中经开”。其业务扩大至信贷、证券、实业投资等自营业务。

“中经开”以其进取与凶悍的风格闻名于业界,中经开最为风光的一仗是1995年327国债期货事件。这场惊心动魄的战役以中经开为代表的多方大获全胜而告终。经济学家韩志国说:“中经开是一个特殊企业。财政府部掌管政府调控大权,按常理说,它是不能办企业的。

在办了企业的情况下,在327国债期货这样的交易品种中,中经开也理当不能参与,否则就有内幕交易的嫌疑。”中经开的判断左右着多方的判断,而当时保值贴补率与贴息的走势又恰恰与中经开的判断完全吻合,这不能不给中国的资本市场留下一个疑点。

327之后,中经开走了一个“下降通道”。信托业务、房地产投资都不景气,而证券的承销业务又往往因为恶性竞争变得几乎无利可图。1997年,中经开对外支付几次出现危机,78亿元债台高筑。2000年6月,中经开经由国务院批准,成为清理整顿后首批确定保留并移交中央金融工委管理的中央级信托投资公司之一。公司将实业投资剥离给中经投公司,信贷资产已“模拟委托”给资产管理总部继续清收。

1988年2月,管金生负责筹建上海第一家证券公司。在他执掌期间,万国证券一级市场承销业务占中国总份额的60%,二级市场经纪业务占到全国总份额的40%。美国、英国的权威机构评定万国证券为中国第一大证券公司。

管金生打起了“万国证券,证券王国”的旗号,声言要令万国成为中国的野村、美林。1994年,提出万国证券“要在2000年进入世界十大券商”。但国债327事件后,万国证券元气大伤,不久被重组。1996年7月16日,申银与万国合并。1995年4月,管金生辞职。5月19日,管金生被捕,罪名为贪污、挪用公款40余万元,但没有违反期货交易规则的说辞。1997年2月3日,管金生被判处有期徒辽国发

辽国发掌门人高岭兄弟是中国早期资本市场的大炒家之一,股票、期货、债券、资金拆借,哪里都有其身影。1995年的“327国债事件”更让辽国发“一鸣惊人”。1995年2月23日,抢先得知“327”贴息消息,立即由做空改为做多。

1955年出生,山西孝义人,上海财经大学毕业。1983-1989年,任国家审计署处长;1990年岁末,上海证券交易所成立,尉文渊成为上证所的创始人和第一任总经理。“3.27”事件之后:1995年9月15日,上交所召开理事会免去了尉文渊上交所总经理一职;1996年,创办新盟集团,任董事长;2000年4月出任158海融证券网首席执行官。

国债期货交易是非常好的金融衍生品交易。国债由政府发行保证还本付息,风险度小,被称为“金边债券”,具有成本低、流动性更强、可信度更高等特点。但是,当时中国国债发行较难,主要靠行政摊派。1992年发行的国库券,发行一年多后,二级市场的价格最高时只有80多元,连面值都不到。

行业管理者发现期货这个东西不错,可以提高流动性,推动发行,也比较容易控制,于是奉行“拿来主义”,引进国债期货交易,在二级市场上可以对此进行做多做空的买卖。在本质上,这种交易做的只是国债利率与市场利率的差额,上下波动的幅度很小。这也正是美国财政部成为国债期货强有力支持者的原因。

令人疯狂流泪的“327”1993年10月25日,北京商品交易所率先推出国债期货交易。同日,上海证券交易所也向全社会公众开放国债期货交易。“327”是国债期货合约的代号,对应1992年发行,1995年6月到期兑付的3年期国库券,该券发行总量是240亿元人民币。

1994年10月以后,人民银行提高3年期以上储蓄存款利率和恢复存款保值贴补,国库券也同样进行保值贴补,保值贴补率的不确定性为炒作国债期货提供了空间,大量机构投资者由股市转入债市,在市场上多空双方对峙的焦点始终是围绕对“327”国债品种到期价格的预测,1992年3年期国库券到期的基础价格已经确定为128.

5元,但到期的预测价格还受到保值贴补率和是否加息的影响,市场对此看法不一,多空双方在148元附近大规模建仓,导致国债期货市场行情火爆。

1994年至1995年春节前,中国开设国债期货的交易场所陡然增到14家。这种态势一直延续到1995年,与中国股票市场的低迷的状态形成鲜明对照,形势似乎一片大好。1995年2月327合约的价格一直在147.80元—148.30元徘徊。1995年2月23日,提高“327”国债利率的传言得到证实,百元面值的“327”国债将按148.50元兑付。

作为空方的上海万国证券公司和辽宁国发集团不愿坐以待毙,通过巨额做空来绝地反击。辽国发把几家关系户的空仓集中在海南某公司名下,通过无锡国泰期货经纪公司大量违规抛空,企图压低价格。但抛单都被多方吸收,327价格还是在上升。

辽国发背弃盟友万国证券,突然倒戈,改做多头,企图继续抬高价格减少损失。“327”国债在1分钟内竟上涨了2元,10分钟后共涨了3.77元。327国债每上涨1元,万国证券就要赔进十几个亿。按照它的持仓量和现行价位,一旦到期交割,它将要拿出60亿元资金。

毫无疑问,万国没有这个能力。其负责人管金生铤而走险,当日16时22分13秒突然发难,砸出1056万口(每口面值20000元人民币的国债)卖单,把价位从151.30打到147.50元,使当日开仓的多头全线爆仓。这个行动令整个市场都目瞪口呆,若以收盘时的价格来计算,这一天做多的机构,包括像辽国发这样空翻多的机构都将血本无归,而万国不仅能够摆脱掉危机,并且还可以赚到42亿元。

当天夜里11点,上交所总经理尉文渊正式下令宣布23日16时22分13秒之后的所有“327”品种的交易异常,是无效的,该部分不计入当日结算价、成交量和持仓量的范围。经过此次调整当日国债成交额为5400亿元,当日“327”品种的收盘价为违规前最后签订的一笔交易价格151.30元。

万国证券在劫难逃,如果按照上交所定的收盘价到期交割,万国赔60亿元人民币;如果按管金生自己弄出的局面算,万国赚42亿元;如果按照151.30元收盘价平仓,万国亏16亿元。上交所对管金生是客气的,当时并没有公布管金生和万国的名字,第二天,万国证券发生挤兑。

1995年5月17日,中国证监会鉴于中国当时不具备开展国债期货交易的基本条件,发出《关于暂停中国范围内国债期货交易试点的紧急通知》,开市仅两年零六个月的国债期货无奈地划上了句号。中国第一个金融期货品种宣告夭折。

同年9月20日,国家监察部、中国证监会等部门都公布了对“327事件”的调查结果和处理决定,决定说,“这次事件是一起在国债期货市场发展过快、交易所监管不严和风险控制滞后的情况下,由上海万国证券公司、辽宁国发(集团)公司引起的国债期货风波”。1996年4月,万国不得不与它当年最强劲的竞争对手申银证券公司合并。

“327”国债参与者如是说:“这个事件对中国期货业影响实在太大了,经历过的人一辈子都忘不了。”“327”国债期货合约上惊心动魄的厮杀。

2月27日和28日,上交所开设期货协议平仓专场,暂停自由竞价交易。在财政部发出贴息公告后,327国债价格上升5.4元,其他市场上327的价格在154元以上,而上交所前周末的收盘价为152元。多空双方意向相差较大,协议平仓困难重重。27日,协议平仓只成交了7000多口,而327持仓量高达300多万口。

平仓价将参照27、28日场内协议平仓的加权平均价来确定,大约在151元左右,致使平仓交易开始活跃,28日平仓140万口,327国债占85%以上。

3月1日又延期一天进行协议平仓,当天平仓量达到80万口。3月2日虽然不设平仓专场,但327品种平仓仍达到25万口。经过几天的平仓使持仓量有了较大的减少。

管金生的前任秘书说:327事发后,正值上海东广金融电台开播,还在台上的管金生也被列为邀请对象参加开播仪式。管金生到达会场时,仪式已经开始了,宾客都已就座,竟然没有一人与他打招呼。众目睽睽之下,管金生站了足足有5分钟,最后还是一位境外证券商的代表实在看不下去,站起来与他打了个招呼,并腾出一个位子让他坐下。

这种尴尬的局面没有维持多久。3月,人大政协两会召开,火力骤起。群情激愤,几乎同时,中国也发生了类似事件,上海万国证券公司经营证券搞投机,亏损了16亿元人民币。贪污4万元要判刑进监狱,贪污100万元以上要吃枪子儿的。那么投机搞空手道,投机金额达1400亿元,应该得到什么样的惩处呢?

上海证券交易所宣布交易无效,这就出现了万国原有亏损如何处理的问题,就是说万国必须破产。这种情况下就有人提出来要保护国企,不能让万国破产。此后,在地方财政的鼎力挽救之下,万国被并入上海另外一家地方性券商申银之中。这就是后来的申银万国证券公司。

“327事件”震撼了中国证券期货界。在仲裁机关的调解下,2月27日、28日进行了协议平仓,但效果不甚理想,3月1日又进行了强行平仓。局面刚刚明朗,又值两会召开,对“327事件”责任的追究成为人大代表、政协委员关注的焦点。后来,中纪委、监察部会同中国证监会、财政部、中国人民银行、最高人民检察院等有关部门组成联合调查组,在上海市政府配合下进行了4个多月的调查,在此基础上作出了严肃处理。

万国证券公司进行了改组,董事长徐庆熊、副董事长兼总裁管金生同时辞去所任职务。管金生锒铛入狱。“327事件”的二号主角辽国发,由来自沈阳的高原、高岭兄弟主持。“327事件”后,为了挽回巨额亏损,于3月份又试图翻本,继续在债市炒作“329”品种,结果再度亏损。辽国发案不仅是证券期货违规问题,还有金融诈骗等严重犯罪,涉及金额数百亿元。

“327风波”之后,各交易所采取了提高保证金比例,设置涨跌停板等措施以抑制国债期货的投机气氛。但因国债期货的特殊性和当时的经济形势,其交易中仍风波不断,并于当年5月10日酿出319风波。5月17日,中国证监会鉴于中国当时不具备开展国债期货交易的基本条件,作出了暂停国债期货交易试点的决定。至此,中国第一个金融期货品种宣告夭折。

“327风波”与引发亚洲金融风暴的巴林事件只相差两天时间,“327”事件同样明显暴露出中国对于高风险市场的内外监控能力相当不足。酿成“327事件”的具体原因有三点:其一,期货业务的推出相当仓促,不仅缺乏经验,也缺乏相应的监管法规,更重要的是对市场风险缺乏必要的认识。

其二,国债期货市场投机风气极浓,违规造市、超额持仓、内幕交易现象相当严重。个别券商恶性投机,蓄意违规,对此却缺乏监督,甚至可以在没有相应保证金的情况下短时间内进行上千万口的交易,也没有即时预警机制。

其三,有关327券分段计息加息及贴息消息的泄漏,是触发此次事件的导火线。从历史的角度来看,“327事件”未象巴林事件一样引爆金融危机,可谓不幸之中的万幸。

1、管金生在最后交易日的临收市前抛出700多万口合约把合约价格打压下去。但是在收市后所有未平仓的合约都要进行实物交割,他根本交割不了这么多国债。为什么还要这么做?

猜测:管金生在临收市前抛出大量空单的目的有两个:(1)促成协议平仓;(2)打压国债期货的价格,降低结算价格。所谓协议平仓,一般都是在多、空双方都出现违规行为的情况下,监管者通过行政手段强制双方平仓。协议平仓的原则一般是“赔者少赔,赚者少赚”。

在327事件发生前,国债期货市场上已经有过多次协议平仓,并且在327国债事件中多、空双方都违规了,管金生当然不肯就这么束手就擒。于是乎,他就棋行险招,大抛空单,以造成更大的影响,使监管者和社会注意到该事件,并可能发现多、空双方都违规的事实,从而迫使监管者再次行政干预,促成协议平仓。

因为协议平仓时的价格一般是以收市日的结算价格为参照的。所以,如果大量抛单的两个目的都达到的话,管金生就可能不仅减少了自己的损失,还能把多头主力(中经开)也拉下水,以解心头之恨。

当时期货市场管理很乱,国债期货是十分狂热的。贴补率的博弈1994年,国内面临两位数的高通胀压力,银行储蓄利率达到10%以上,固定利率的国债自然少人问津,当时公布的保值贴补率为8%,而且每月都不断上升,到12月突破两位数,受此刺激,“327”国债期货的价格开始直线上涨。从1994年10月的110多元上涨到1995年初的140多元,上涨了20%多。

当时,国债期货保证金的标准定在2.5%,也就是缴纳250万保证金可以做1亿元市值的交易,20%以上的上涨幅度意味着在短短的三个月内,买入者已经有了相当于本金十余倍的暴利!投资机构能日进千万,欣喜若狂。当时有这样一个插曲:某机构客户代表上午打电话给公司本部,要求再想办法筹资,趁行情如火如荼再做1000万进去,但过了一小时后,该客户电话再次打回本部,告诉那边说:你那1000万不用筹了,我这边刚才已经赚出来了!

“327”国债应该在1995年6月到期,它的9.5%的票面利息加保值补贴率,每百元债券到期应兑付132元。与当时的银行存款利息和通货膨胀率相比,“327”的回报太低了。

于是从1995年2月初开始,市场上开始传闻财政部又将提高保值贴补率,“327”国债将会以148元兑付。面对传闻,市场出现了急剧分化,权倾一时的国内证券界“教父”人物,时任万国证券总裁管金生认为,宏观调控三年的三大目标第一条就是治理居高不下的通货膨胀,因此没有可能再提高保值贴补率,而且财政部也没有必要为此多支付10多亿元的利息,使财政更加吃力。

管金生的观点代表了当时一批券商的看法,因此,他们把宝都押在做空上。

这个时候,中国经济开发总公司开始进场坚定地做多,当时市场上绝大部分的中小散户和部分机构也做多,他们的看法就是通货膨胀短期内肯定是控制不住的,保值贴补肯定会涨,327国债的兑付价也会跟着涨。到当年的2月中旬,“谁是敌人,谁是朋友”,市场界限已经清楚的划出来了:满山遍野的散户和中小机构,跟着“多头司令”中经开做多;万国证券和辽国发等一批机构做空。

到2月23日,“327”合约每涨跌1元,万国的账面上就将浮动4亿元的盈亏。有知情者后来评论说,其实这个时候,多空都已经没有退路了,由对政策预期的差异变成了市场上的资金博弈。

法律手段不健全,缺乏法律法规约束。1994年11月22日,提高“327”国债利率消息刚面世,上海证券交易所的国债期货就出现了振幅为5元的行情,未引起注意,许多违规行为没有得到及时、公正的处理。在“327”国债的前期交易中,万国证券预期已经形成错误,当出现无法弥补的巨额账面亏损时,干脆以搅乱市场来收拾残局。

事发后第二天,上交所发出《关于加强国债期货交易监管工作的紧急通知》,中国证监会、财政部颁布了《国债期货交易管理暂行办法》,中国终于有了第一部具有中国性效力的国债期货交易法规。但却太晚了。

保证金规定不合理,炒作成本极低。“327”事件前,上交所规定客户保证金比率是2.5%,深交所规定为1.5%,武汉交易中心规定是1%。保证金水平的设置是期货风险控制的核心,用500元的保证金就能买卖2万元的国债,这无疑是把操纵者潜在的盈利与风险放大了40倍。这样偏低的保证金水平与国际通行标准相距甚远,甚至不如国内当时商品期货的保证金水平,无疑使市场投机成分更为加大,过度炒作难以避免。

缺乏规范管理和适当的预警监控体系。涨跌停板制度是国际期货界通行的制度,而事发前上交所根本就没有采取这种控制价格波动的基本手段,出现上下差价达4元的振幅,交易所没有预警系统。当时中国国债的现券流通量很小,国债期货某一品种的可持仓量应与现货市场流通量之间保持合理的比例关系,并在电脑撮合系统中设置。

从“327”合约在2月23日尾市出现大笔抛单的情况看,交易所显然对每笔下单缺少实时监控,导致上千万手空单在几分钟之内通过计算机撮合系统成交,扰乱了市场秩序,钻了市场管理的空子。

管理漏洞,透支交易。中国证券期货交易所以计算机自动撮合为主要交易方式,按“逐日盯市”方法来控制风险,而非“逐笔盯市”的清算制度,故不能杜绝透支交易。交易所无法用静态的保证金和前一日的结算价格控制当日动态的价格波动,使得空方主力违规抛出千万手合约的疯狂行为得以实现。

监管职责不明确。中国的国债期货交易最初是在地方政府的批准下推出的,《办法》颁布前,中国一直没有在法律上明确国债期货的主要主管机构。财政部负责国债的发行并参与制定保值贴补率,中国人民银行负责包括证券公司在内的金融机构的审批和例行管理,并制定和公布保值贴补率,证监会负责交易的监管,而各个交易组织者主要由地方政府直接监管。多头监管导致监管效率的低下,甚至出现监管措施上的真空。[1]

![万国证券管金生 [股市360]万国证券元老出书 述史管金生避谈国债期货](https://pic.bilezu.com/upload/6/3a/63a3ab667279320674d419c2e3e9c9cb_thumb.jpg)

{kind=link}