农行副行长蔡华相 农业银行副行长蔡华相谈零售业务发展战略

2009年,农业银行启动了零售业务战略转型。几年来,该行以网点转型为抓手,全面推进渠道功能建设、服务体系建设、营销体系建设和产品流程建设,极大地释放了零售业务发展活力,取得了良好的成效。日前,农行副行长蔡华相就该行零售业务的发展与战略等问题接受了记者的采访。

零售业务市场竞争激烈

农行拥有突出优势

蔡华相告诉记者,当前零售业务市场竞争主要表现在价格竞争、产品竞争、渠道竞争、人才和客户竞争等几个方面。例如在价格竞争上,除了利用理财产品和利率下浮等手段竞争存贷业务外,在银行卡年费、账户管理费、网银和贵宾客户交易手续费、实物黄金和纸黄金交易费用等其他中间业务收费上,银行也都展开了激烈的定价竞争。

由于创新能力还不强,产品可模仿性较高,零售业务产品竞争也更趋白热化,各类创新产品如自助循环贷款、气球贷、超短期循环理财产品、个人资金归集产品等一经推出,各家银行便在第一时间跟进推出。

随着电子渠道的发展及其与传统物理渠道的整合,银行在渠道上的竞争同样日趋激烈,并成为决定零售业务能否持续快速发展的重要因素。 各家银行聚集在城市高端商务区和经济金融中心开设私人银行和财富中心,在一般商业区和高档社区集中开设理财中心和精品网点;在“三农”和县域地区,除了传统的涉农机构外,外资银行和工行、建行等也加大了对经济发达县域的网点布局力度。

与此同时,各行日益重视网上银行、手机银行、电话银行、客服中心、短信银行等电子渠道建设。

蔡华相说,在客户、产品和渠道方面,农行均拥有突出的竞争优势。农行拥有国内最庞大的客户群体,个人客户数达3.95亿户,位列同业首位;网点数量达2.3万个,覆盖全国所有省、市和99.7%的建制县,建制乡镇覆盖率为20%;拥有规模最大的电子化网络,电子交易渠道体系涵盖多种业务品种。

“最为关键的是,农行面临着城乡两大市场,随着城乡业务‘双轮驱动’,对公零售‘两翼齐飞’,农行跨区域、全方位、多元化的优势将更加凸显,这是同业竞争对手在短时期内难以复制和超越的。”蔡华相说。

推行分层服务策略

加强产品创新管理

截至2011年末,农行人民币结算业务收入、借记卡发卡量和消费额、电子银行市场占有率均在30%以上。个人存款增量一直稳居同业前两位。个人贵宾客户达1406万户,个人贵宾客户金融资产占比已接近60%,客户结构显著优化。

蔡华相说,为进一步提高农行零售业务的竞争力,农行近期提出了“做强高端、做大中端、做简低端”的客户分层服务策略。

“做强高端”意味着农行要以私人银行、财富管理中心为营销服务平台,提升高端客户理财服务的竞争力和客户满意度。农行致力于为高端客户提供本外币、银证险、境内外、金融与非金融、在岸与离岸等一体化服务,通过多渠道满足客户在任何时间、任何地点的任何需求,吸引和稳定高端客户。

“做大中端”要依据客户需求、持有产品、投资偏好等多维度细分客户群体,确定适合的产品和服务营销方式;支行和网点要落实有效管户,对中端客户指派个人客户经理做好一对一维护工作。

“做简低端”是指通过优化服务流程,以快捷服务、制式产品和多渠道联动来满足大众客户的基本金融需求。农行将进一步发挥电子渠道的服务交易和产品销售的替代作用,将普通客户的制式产品销售逐步向电子渠道迁移,进一步提升服务效率。

蔡华相说,作为横跨城乡的大型上市银行,农行一直致力于零售产品创新工作,通过加强产品创新管理和构建反应灵敏、快速响应的创新机制,力求实现产品体系覆盖面广、产品功能领先、产品竞争力强的良好局面,最终成为客户需求的引导者和创造者。

为此,农行对于城市客户规划和整合了个人存款、个人贷款、支付结算、投资理财、银行卡、电子银行和其他产品等七条产品线;对于县域客户,创新增设了包含金穗惠农卡、惠农信用卡、农户小额贷款、农村经营贷款等在内的“三农”特色产品线;此外,着手进一步完善产品创新激励机制。

蔡华相说,农行致力于建立起全员参与的需求分析和反馈机制,着力提高产品创新的市场响应能力和客户需求满足能力;优化分行产品报批流程,给予分行自主研发更多自主权,建立基于准入、后评价和退出管理的创新试点行模式,鼓励分行研发具有区域特色的零售新产品。

释放零售业务发展活力

建设“国内一流零售银行”

基于持续推进经营转型,不断提升市场竞争力和价值创造力的目标,目前,农行已将发展零售业务作为全行的战略基点,并将全力以赴推动零售业务转型发展。

蔡华相说,2009年,农行通过了《中国农业银行城市行零售业务战略转型实施方案》,确定了通过夯实基础、重点攻坚、全线超越三个阶段,将农行建成“国内一流零售银行”的战略目标。过去几年,通过系统推进渠道功能建设、标准服务建设、营销体系建设和产品流程建设,农行极大地释放了零售业务发展活力。

2011年,农行零售业务收入超过1400亿元,占全行经营总收入的比重逐年提升。全行个人存款余额达5.76万亿元,比2008年增长54%,占各项存款总额的比重接近60%,成为全行主要的资金来源;个人贷款余额占全行贷款总额的比重较2008年提高了5.8个百分点;实现中间业务收入334亿元,占全行中间业务收入的比重超过40%。

几年来,农行共对1.3万个网点实施了标准化改造,完成了新一代网银、3G手机银行、电子商务等电子渠道升级,电子渠道分流率超过60%。

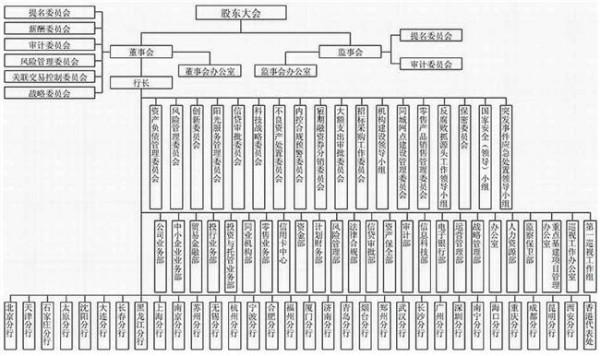

蔡华相表示,目前,农行已经理顺了组织架构,实现了零售业务归口管理,统一制定了板块发展规划,整合了营销资源,“大零售”发展格局初步形成。

{kind=link}