范永亮审计2015 《审计准则问题解答》对2015年注册会计师《审计》教材的影响

中注协继2013年10月发布第一批6项审计准则问题解答后,2013年11月发布的第二批审计准则问题解答征求意见稿也于2014年12月31日定稿,于2015年1月5日发布。再加上之前发布的第一批6项审计准则问题解答和职业道德审计准则问题解答,审计准则问题解答已经增加到14项。

《审计》教材必然会针对这些审计准则问题解答的发布做出一定的修订。在此,笔者简单分析下这些审计准则问题解答对2015年《审计》教材的影响。

第一批《审计准则问题解答》

第二批《审计准则问题解答》

《中国注册会计师职业道德审计准则问题解答》

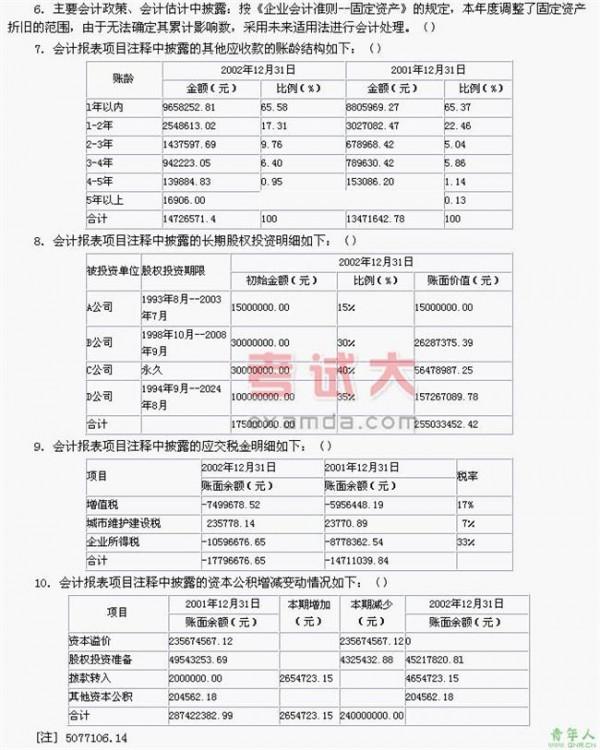

第一批审计准则问题解答已有部分更新至2014年审计教材中了,比如职业怀疑、收入确认。但还有非常重要的内容没有修订,比如函证、存货监盘、关联方。我们知道函证和存货监盘是非常重要的,每年必考,虽然2014年教材并没有体现出来,但考试中确实是考到了,关联方在近两年也很出风头。

故笔者预计2015年函证(第三章审计证据)、存货监盘(第十一章生产与存货循环的审计)、关联方(第十七章其他特殊项目的审计)很可能会做出修订,包括增加内容(比如函证中的跟函问题)、修订一些过时的说法(比如存货监盘)。

第二批审计准则问题解答的内容肯定会对2015年《审计》教材产生很大的影响。这些问题解答分别影响的章节为第7号对应教材第十三章对舞弊和法律法规的考虑(管理层凌驾于控制之上的风险),第8号对应教材第二章审计计划和第十八章完成审计工作,第9号对应教材第二十章会计师事务所业务质量控制,第10号对应教材第十六章对集团财务报表审计的特殊考虑,第11号对应教材第十七章其他特殊项目的审计,第12号对应教材第十二章货币资金的审计,第13号对应教材第十七章其他特殊项目的审计。

重点说下第8号、第10号和第11号审计准则问题解答。第8号审计准则问题解答涉及到的评价错报已经在2014年《审计》教材第十八章完成审计工作中修订,但彼时第二批审计准则问题解答的征求意见稿还未定稿,故不排除再次做修订的可能性。

第10号审计准则问题解答对应教材第十六章对集团财务报表审计的特殊考虑,2014年教材中第六节组成部分重要性的确定问题说法不严谨,原文是“如果组成部分注册会计师对组成部分财务信息实施审计或审阅,则需要基于集团审计目的,为这些组成部分确定组成部分重要性”,这句话让人纠结组成部分的重要性到底由谁确定,第二批审计准则问题解答征求意见稿中给出了说法“如果组成部分注册会计师对组成部分财务信息实施审计或审阅,基于集团审计目的,集团项目组应为这些组成部分确定组成部分重要性”,那么问题来了,刚刚发布的审计准则问题解答第10号中并没有把此问题收录进来,怎么办?答案:看2015年教材的说法吧。

第11号审计准则问题解答涉及到会计估计,虽然在2014年教材没有修订关于审计准则问题解答的内容,但在考试中还是考到了,故预计本知识点在2015年教材中应该会有所体现,可能会细化一些问题。

职业道德准则问题解答是2014年11月份单独发布的,职业道德的问题一直都是审计行业最关注的,这也是为什么每年考试都会有一道职业道德的简答题的原因。预计2015年教材会对第二十一章和二十二章的一些问题进行细化。

审计准则问题解答涉及到的内容会不会在考试中出现?答案是肯定的!2013年和2014年审计考试都涉及到了不少有关审计准则问题解答知识点。2015年依旧会涉及。故笔者在上面简析了审计问题解答对2015年《审计》教材的影响,但2015年教材到底会做出多大的修订我们不得而知,如果非常重要的问题依旧没有修订,那么我们在备考时不仅要以教材为主,还要结合审计准则问题解答来备考。

好在不管教材做出多大的修订,刘圣妮老师和范永亮老师都会在基础班中讲解那些会影响考试的审计准则问题解答。

{kind=link}