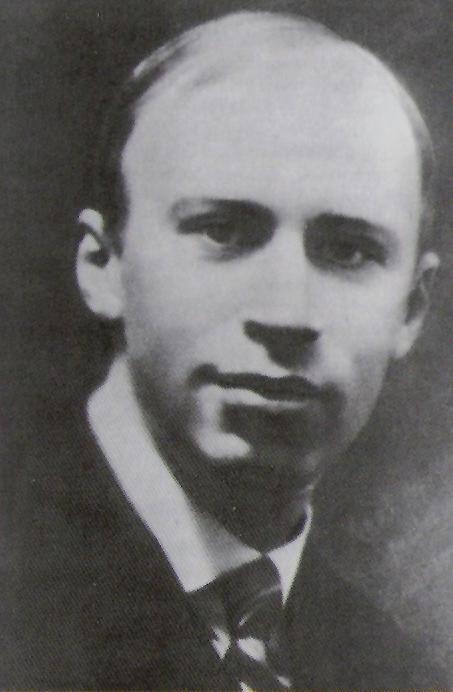

谢霖会计 谢霖先生银行会计思想研究——以中国银行初创期会计制度改革为例

2018-04-01

字体:

大中小

浏览:

文章简介:会计是一门以实践为基础的应用科学,它的发展具有历史性.中国会计有它自己独特的产生.发展环境背景,中国封建制度下,会计商业人士在封建经济的社会

会计是一门以实践为基础的应用科学,它的发展具有历史性。中国会计有它自己独特的产生、发展环境背景,中国封建制度下,会计商业人士在封建经济的社会地位影响了中国会计著作的发展、留存。近代时期,引进了19世纪日本银行新式簿记的理论和方法,银行的业务虽然比较简单,丰要是处理与现金有关的业务,但是它在很多方面突破了传统的中式银行会计,对中国当时经济的发展有着不可忽视的作用。

中国当代银行会计与近代银行会计的异同,它在很多方面为当代银行会计奠定了基础。

在当时的国际大环境中,中国近代银行会计在理论与实践方面,处于一个什么样的地位。中国从旧式会计是怎样走向新式簿记的,在清末民初的动荡时期,中国第一注册会计师谢霖先生,有着什么样的银行会计思想,作为中国银行的总司帐,他有哪些先进的银行会计思想,他的银行会计思想对新式会计的改革起了哪些作用。

{kind=link}