微信微粒贷、支付宝借呗和京东金条大PK!

微信微粒贷、支付宝借呗和京东金条大PK!

我们从申请方式、手续费费率、贷款额度、提现方式、分期期限选择、放款时间、还款方式等七个维度来做一个横向对比,看看腾讯微众银行的微粒贷、蚂蚁借呗和京东金融旗下金条,究竟谁更胜一筹?

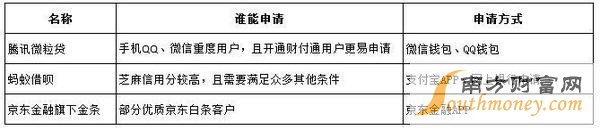

一、 谁可以开通?

从申请方式来说,三者都是邀请制,对自身平台上的用户开放。比如“微粒贷”根据QQ或微信平台上的用户社交数据进行信用评估,借呗则邀请支付宝平台上的活跃用户开通借呗,“金条”则是对京东金融的“白条”用户开放。一旦被邀请,开通还是挺容易的。。

“微粒贷”可以在QQ-“资金?理财”中看到,也可以在微信钱包中使用;借呗在支付宝中;京东金融的“金条”在京东金融app和京东金融pc端可以申请使用。

二、哪家手续费便宜?(含还款方式)

贷款手续费费率,是用户考量贷款最重要的指标之一,我们从利息对比和还款方式对比两个方面来看。

1、利息对比

腾讯微粒贷、蚂蚁借呗和京东金融旗下“金条”三者都是按日计息,同时也都是根据不同用户信用状况差异化定价,日息最高万分之五。不过,这段时间京东金融旗下“金条”对不少用户下调了手续费,平均日息万分之四,低的也有万分之三;蚂蚁借呗普遍在万分之四,少数优质客户最低也能拿到万分之三的优惠。

看起来目前阶段,京东金融旗下金条和蚂蚁借呗在手续费费率上具有明显优势。

深入研究可以发现,还款方式对手续费费率也会有明显的影响。

2、还款方式对比

腾讯微粒贷和京东金融旗下“金条”的还款方式叫等额本金,蚂蚁借呗的还款方式有两种:等额本息和先息后本。要进行比对手续费费率,需要对等额本金、等额本息、先息后本三种还款方式进行理解。

等额本金是将贷款额按还款分期月数均分,再加上上期剩余贷款的利息,形成一个月还款额。所以等额本金法每月的还款额不同,第一个月的还款额最多,之后逐月减少,越还越少。

等额本息则是:每月的还款额相同,在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。所支出的总利息比等额本金法多,而且贷款期限越长,利息相差越大。

先息后本是每月支付贷款利息,分期到期的最后一个月一次性归还贷款本金,其中月利息为年利息除以12,此方法最后一个月的还款压力非常大。

如果只关注手续费总额的多少,在手续费费率和贷款时间相等的情况下,手续费总额:等额本金<等额本息<先息后本。

因此,在借款时间相同、都是等额本金还款方式下,京东金融旗下“金条”手续费费率和微众的微粒贷手续费费率差不多。但是,蚂蚁借呗就会高不少。

按日息万分之五计算,借款2万元,分6期,京东金融“金条”手续费大约900元,而借呗等额本金借款手续费需要936元,先息后本的手续费更是达到了1690元。综合以上,同等条件下,只考虑手续费,京东金融旗下“金条”和腾讯微众的微粒贷优于蚂蚁借呗。

三、贷款额度哪家给的高?

腾讯微众的微粒贷和京东金融“金条”的贷款额度相同,均为500-20万元,借呗最高20万,最少1元也可以借,额度选择更灵活。

四、提现方式

腾讯微众银行的微粒贷提现方式均为直接转入申请人名下储蓄卡中。

京东金融的“金条”则既可以转入申请人名下的储蓄卡,又可以直接转入银行信用卡,这也正是京东金融开通的“金条”支持信用卡账单支付功能。

而蚂蚁借呗则规定,款项只能直接打入申请人的支付宝,申请人再从支付宝提现到银行卡,这一过程比较麻烦。而且自7月1日起执行央行新规后,每个人每年通过互联网支付渠道转账提现不能超过20万元。

从提现方式上来看,京东金融旗下“金条”功能更加丰富,提现也更为便利。

五、分期期限选择

腾讯微粒贷有3种分期选择:5、10、20个月(期)。

蚂蚁借呗有2种分期选择:6、12个月(期)。

京东金融“金条”有4种分期选择:1、3、6、12个月(期)。

从分期期限选择上来看,京东金融的“金条”具有更大的灵活性,而腾讯微粒贷具有借款时间长的优势。

六、放款时间

根据产品政策规定,腾讯微粒贷和蚂蚁借呗均规定:所申请款项3分钟到账,而京东金融旗下金条则为30分钟内。但从实际体验,三者放款时间差不多,都可以做到快速实时到账。

七、还款方式

我们从两个方面来说,一个是还款渠道,另一个是总额度恢复。

微粒贷的还款渠道是“哪里借哪里还”,如果是借款到储蓄卡A上,那么还款也只能用储蓄卡A,如果换一张银行卡还款,需要非常复杂的程序,几乎没法换卡去还。

借呗的提现渠道因为是支付宝,所以不受还款银行卡的限制,但还是得先把现金转入支付宝才能进行还款。

京东金融“金条”则是通过京东金融app和PC端都有还款入口,且支持不同的储蓄卡进行还款,比如借款到储蓄卡A上,可以用储蓄卡B进行还款。但值得注意的是,虽然可借款到信用卡上,但还款时只能用储蓄卡而不能用信用卡。

三款产品都支持按笔数提前还款,也就是说,我总共要借2万元,分两笔借出,第一次5000元,第二次15000元,那么在还款时,要么一次性把两笔都还清,要么先还一次性还5000或者一次性还15000。

至于还款之后,授信总额度能否实时恢复,只有当申请人全部借款结清之后,总额度才会恢复。但这并不影响余额继续借款。

因此,从还款方式上整体来看,京东金融的“金条”相对更具有优势。

综合以上七点,可以看出:三个产品各有利弊,三者相对来说,腾讯微众的微粒贷放款快,借款期限长;蚂蚁借呗额度选择更灵活,但是分期选择不多,提现渠道单一;京东金融的“金条”手续费费率低、分期选择灵活,但是目前,覆盖的人群还不是太广。

最后,需要提醒大家的是,无论是腾讯微众的微粒贷,还是蚂蚁借呗和京东金融旗下“金条”,如果不能及时还款,处罚力度都是很重的,三者的逾期罚息方式相同,都是逾期本金*日利率*(1+50%)*逾期天数。

{kind=link}