常江个人资料 3月起新上市公司需申报个人限售股成本原值资料

2017-09-11

字体:

大中小

浏览:

文章简介:长江商报消息 财政部1月10日公告称,财政部.国家税务总局近日联合下发通知,要求自2012年3月1日起,新上市公司在向证券登记结算公司申请办

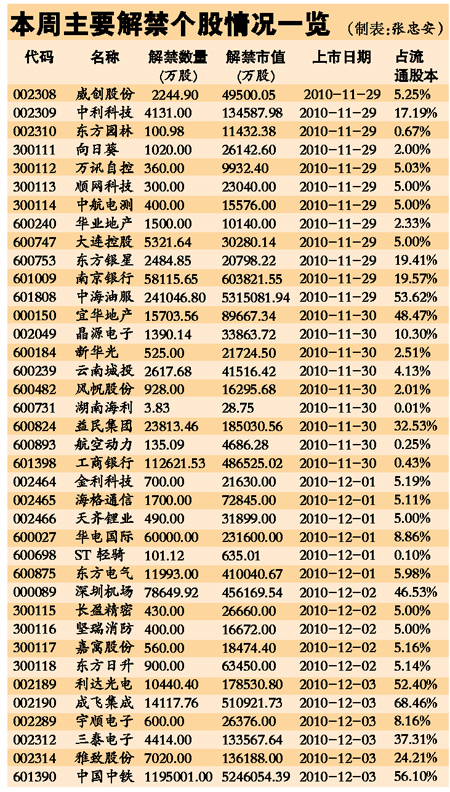

长江商报消息 财政部1月10日公告称,财政部、国家税务总局近日联合下发通知,要求自2012年3月1日起,新上市公司在向证券登记结算公司申请办理股份初始登记时,一并申报由个人限售股股东提供的有关限售股成本原值详细资料,以及会计师事务所或税务师事务所对该资料出具的鉴证报告。

财政部称,此举是为进一步完善个人转让上市公司限售股所得征收个人所得税办法。限售股成本原值,是指限售股买入时的买入价及按照规定缴纳的有关税费。

通知要求,证券登记结算公司收到新上市公司提供的相关资料后,应及时将有关成本原值数据植入证券结算系统。个人转让新上市公司限售股的,证券登记结算公司根据实际转让收入和植入证券结算系统的标的限售股成本原值,以实际转让收入减去成本原值和印花税、佣金、过户费等与交易相关的合理税费后的余额,适用20%税率,直接计算需扣缴的个人所得税额。

{kind=link}