张卫华身高 张卫华:页岩气产业链风险高政策红利切莫高估

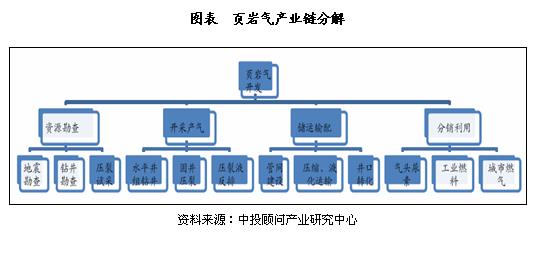

鉴于页岩气从勘探、开采到入网并最终销售,有着一条漫长而高风险的产业链,且同国家的能源政策、天然气产业政策息息相关,页岩气产业政策在实施过程中,势必面临诸多挑战,特别是矿权这个重大壁垒。 国家能源局10月30日发布《页岩气产业政策》,有业者高度精练地用“引导”、“扶持”和“补贴”三个关键词总结了这一政策,即将页岩气开发纳入国家战略性新兴产业,对生产企业直接补贴,对开采企业减免多项税费等多项扶持细则。

不过,笔者认为其实还应加上另一个关键词,即“市场化”,政策同时明确了页岩气开发的市场化方向,鼓励各类投资主体进入页岩气勘探开发乃至销售各环节,实行市场化定价机制。

在这一政策的鼓励下,我国页岩气将在未来几年迎来快速发展期。

我国可采页岩气资源潜力,按国土资源部发布的权威报告为25.1万亿立方米,超过美国,可采储量居世界首位。这份家底令决策层对未来寄予厚望。按照页岩气“十二五”规划,到2015年我国页岩气要实现探明地质储量6000亿立方、可采储量2000亿立方、开采量达到65亿立方,到2020年页岩气开采量达到1000亿立方。

然而,国土资源部的最新统计报告又显示,去年中国各地共钻探页岩气井84口,其中仅两口井有气,而且还不是经济气。

截至目前,全国共实施各类页岩气钻井130口左右,其中实验或勘探井129口,具有商业价值的为零。同时,据国土资源部内部的一项统计,去年页岩气产量约3000万方,今年预计可达2亿方,算上2011年的开采量,近三年开采页岩气还不足3亿方,距离“十二五”规划的开采目标还太遥远。

此外,鉴于页岩气从勘探、开采到入网并最终销售,有着一条漫长而高风险的产业链,且同国家的能源政策、天然气产业政策息息相关,页岩气产业政策在实施过程中,势必面临诸多挑战,因此,这一政策所能给产业带来的红利,恐不能高估。

首先,页岩气产业政策实施过程中面临的一个重大壁垒便是矿权。尽管国务院在去年已经明确将页岩气确立为第172种独立矿产,迄今也已开展了两轮页岩气区块招标,包括“三桶油”及民营企业、地方国企和非油气央企等近百家单位参与角逐。

第三轮招标目前也在紧锣密鼓筹备之中。但红红火火的招标,却并不能掩盖页岩气矿权面临的尴尬,即页岩气资源区,绝大部分与“三桶半油”(中石油、中石化、中海油以及陕西延长石油)的油气田高度重叠。

也正因为此,两轮招标拿出来的区块,均是一些难以开采的边角料区域。尽管业内多有呼声,要求“三桶半油”拿出优势区块招标,但要动他们的“奶酪”,谈何容易。

而拥有诸多常规天然气资源可供勘探开采的“三桶半油”,对投资页岩气的风险精打细算,态度谨慎,至今也只打了100来口井。这就是说,虽然政府通过政策鼓励各路资本参与页岩气勘探开发,但真正能进入市场,供大家分享的有利区块却极为有限。

矿权瓶颈从根本上制约了页岩气的投资和开发。 其次,投资页岩气产业的企业如何退出。美国页岩气革命的成功,一个重要的制度优势便是退出机制,即借助于美国发达的投融资制度和产权交易市场,投资页岩气产业的企业可在任何一个环节顺利退出,而不必等到最终开采出工业气流方能获利。

而目前我国受页岩气区块招标相关制度的制约,参与页岩气开发的企业,还无法通过市场化的方式,快速便捷地退出。

页岩气勘探、开采市场退出机制的缺乏,导致页岩气的相关投资严重缺乏流动性,加之页岩气相关投资往往动辄上亿,所以在很大程度上制约了各路资本投资的积极性。

在前两轮招标中中标的民企,之所以迄今为止多按兵不动,原因与此不无关系。据此,笔者认为,此次国家页岩气产业政策明确将相关补贴政策与开采出来的气量挂钩,进一步强化了只能通过顺利开采工业气流方能盈利的预期,而并未就页岩气相关开采权利、资产等交易市场建设有任何着墨,应该说是一大遗憾。

再次,入网问题。此前国家能源局已就油气管网开放征求各方意见。据媒体报道,政策对油气管网开放程度开的口子非常小,即需要管网存在多余运能的情况下才可以开放。

运能大小,管网企业拥有很大的自由裁量权,国家监管的成本非常之高。而页岩气的特点决定了它不可能像常规天然气那样,拥有较为长期的、稳定的工业气流,对入网的要求会更加灵活,无疑会在入网过程中面临诸多障碍。

此外,美国页岩气革命取得成功的一个重要因素,正是其四通八达的管网体系,便于开采出来的页岩气就近入网。而我国目前建设形成的天然气主干管网仅6万余公里,仅是美国的十分之一。

而页岩气开采区域多位于偏远山区,管网并未到达,给页岩气入网带来难度。无论是通过敷设管网,还是通过压缩等方式外运,无疑均增加了页岩气的单位成本,增加投资风险,降低投资回报。所以,尽管页岩气产业政策对入网制订了支持政策,但管网条件和现实国情决定了页岩气入网,绝不会如想象般轻松。

再一个挑战便是价格市场化的问题。国家页岩气产业政策非常明确:页岩气执行市场化的价格。目前,国内天然气价格除部分国产液化天然气(LNG)基本实现市场化外,所有管道燃气仍然执行政府指导价。

在这种情形下,页岩气价格实行市场化,只有如下几种可能路径,要么不经过任何第三方管网,直接供应终端消费者;要么液化,进入LNG市场;要么进入管网,但直接与终端企业签署销售合同。

前两种操作性较小,后一种则对现有天然气价格管理机制及管网开放提出了大幅改革的要求,无疑也非一日之功。 期待相关政策实施细则能够尽快出来,以尽早带动我国页岩气的真正繁荣。

{kind=link}