段永基资产 段永基:四通将全盘出售IT资产

据四通系核心人物段永基披露,长远而言,四通控股的IT业务都将分蘖出来,出售给一个新的上市公司;至于其余亏损或微利的IT业务,则将统统砍掉。由此,四通控股将成为一个纯以保健产品为主业的壳。

刚刚走马上任四通控股CEO的史玉柱亦表示将在年内重组及调整公司现有的电子业务,包括电子分销、有线电视、网络文化与娱乐等业务,不过他没有就是否会在年内出售阳光文化(现称阳光体育媒体)、中广有线、中关村软件、东方网景等联营公司的股权作进一步表示。

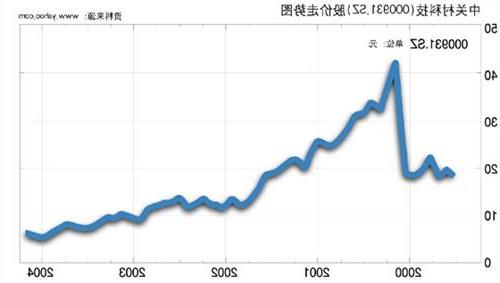

至于四通控股所持新浪网股权,迄今已由最高时的16%减持至约9.94%,累计售出467万股,这几乎与段永基从阳光文化手中接过来的股份(460万股)相若;而通过减持,四通共获利1.5亿美元,约合11.7亿港元,又刚好与去年底收购脑白金及黄金搭档的价格相若。

尽管四通控股在日前发布的澄清公告中声称暂不会改变主业,但鉴于该公司来自保健品业务的收入及利润已超过半数,且在斥资6000万元收购上海恒寿堂药业后还购买或准备购买更多的保健产品,因此业内人士预计,该公司淡出IT业已成必然。

揖别IT业

段永基与史玉柱的交往可以上溯至2001年底,当时史玉柱的巨人投资出资1亿元,与四通集团、和光集团、光彩事业等共同成立四通巨光。次年,四通巨光与史玉柱控制的健特生物(000614)开始频繁来往,一来二去,段永基萌生了转型保健业的念头。

2003年12月,为收购史玉柱名下的脑白金和黄金搭档,四通在开曼群岛注册四通巨人生命科技发展有限公司。作为四通控股的全资子公司,该公司的惟一使命即是透过收购史玉柱全资拥有的Ready Finance,进而全资收购另一家壳公司——Central New,后者当时持有黄金搭档生物科技75%的股份。

基本的合约安排就绪后,四通控股动用6亿港元现金加5.7亿元可转债券,正式从史玉柱手中收购了脑白金和黄金搭档的知识产权及全部分销网络。

对于该项收购的出价之高,业内人士多有微词。北京名牌资产评估公司品牌发展部经理陈刚就表示,黄金搭档及脑白金的黄金时期已过,单凭销售网络,其价值应该不过数千万元,而史玉柱和四通董事会签定的“第一年净利润不少于9000万港元,第二年和第三年每年不少于1.7亿港元”的军令状,也过于一厢情愿,未来变数极大。

消息人士指出,近年来四通控股一直借助关联交易和多元化投资支撑业绩,营业额比之1997年的16亿多港元减少了一半,而盈利数字更长期为负。2003年中报显示,四通的六个事业部和三个合资公司的主营业务共亏损近1亿港元,若不是通过出售新浪股票获利,这个当初上市时打包了四通集团最核心IT资产的上市公司,迄今仍难跨越盈亏平衡线。

四通控股中较为可观的资产要数与跨国公司合资兴建的十多家中外合资企业,其最著者如三菱四通集成电路有限公司(MSSC)。然而,由于四通的基地大多设在深圳和北京,既无低成本的优势,也没有建立起联想那样强大的销售网络,最终导致“四通制造”大多流产或转产。

此外,四通控股自1999年迄今还曾投资设立诸如stone-ec网站、北京四通电子商务技术有限公司、阳光四通等多家互联网公司,并投资新浪、中广有线、歌华数据、东方网景、四通数码科技、等网络资产,但除了新浪、歌华数据及中广有线外,其他项目大多无疾而终。

分蘖的代价

分蘖出新的上市公司平台并注入从四通控股剥离出来的IT业务,这样的“剥离游戏”对段永基而言并不是第一次,也不会是最后一次。

1999年,为了解决集团的产权问题,段着手成立了新四通(四通投资),想通过新四通的发展,逐步把老四通的业务转移到新四通名下,最后老四通自然消失。但到2000年,段发现新四通难以消化为数庞大的集团资产,于是不得不在随后数年分蘖出中关村软件、四通巨光等新新四通,以便对四通集团乃至新四通的业务实行再度剥离,落实旨在清晰产权的MBO计划。

此前,四通还以5900万元的代价,从广东华立实业集团手中受让了华立高科2000万股法人股,取得华立高科第一大股东地位,并将之更名为四通高科(000409)。

以中关村软件为例。2002年9月,这家公司收购了四通集团名下的四通信息技术、四通博运以及中通华信等三家公司,从而全面接手老四通的系统集成业务。不过,从该公司近两年的寂寂无闻来看,此次剥离并不成功。

四通高科也如此。从入主四通高科,直到2002年3月将所持有的四通高科股份全数出清,四通集团不光没有对之进行大规模重组,还利用作为大股东的便利贷款近两亿元,用于收购新浪股权(参看本报7月24日报道《质疑段永基收购新浪资金来源》)。尽管贷款的全部本息已由四通集团的关联公司于今年4月偿还,但四通高科存在四通集团财务公司的2800万元存款,却至今没有转出。而由于业绩欠佳,负债过大,四通高科在四通集团退出后不到三个月即被戴上ST的帽子,至今未摘。

“四方联”今昔

1995年之前,作为“四方联”头号企业的四通曾辉煌于一时,何以1995年之后突然一蹶不振?对此段永基曾坦承四通的三次惨痛教训,包括向制造业和信息化产业转型的战略失误和两次被骗,其中被骗造成的损失达9.7亿元。但多年来四通四面出击、主业不清、负债过巨等流弊,显然与被骗与否无关。

在段永基看来,四通所遇到的问题,与IT业界整个业务形态的转移有关。四通1984年以打字机起家,一做就是10年,但再往下发展,就遇到了自身的瓶颈,从而导致集团整个技术贸易模式变得不合时宜。这也不独四通为然,联想、方正等也曾遭遇同样的问题。

不同的是,在发现旧有模式行将落伍后,联想抛弃了当年的“贸工技”路线,开始向着“高科技的、服务的、国际化的”联想转型,方正亦选择了一条通过资本运营和多元化投资而回避主营业务风险的道路,而四通则在尝试制造业未果后,转而投资高风险的网络产业,导致了较高的失败率。

自然,联想也曾有投资FM365的失败个案,且把未来希望之所系的服务业务转卖给了亚信公司,但联想因为能够一门心思专注于较为低端的PC业务并将之做到全行业最好,终成正果。反观四通,在PC业务上却几进几出,始乱终弃。如果四通当时坚持下来,如今在PC业界称雄的恐怕未必是联想。可惜历史无法假设。

以1999年新四通的成立为标志,四通集团亦曾试图通过改制以及二次创业而完成另一次转型,然而结果并不如意。两年多的改制由于“决策随意性、行为短期化、成本和费用膨胀”等原因,进展甚微,而四通投资及四通控股也因为未能完全消化四通集团的资产,迟迟难见盈利。

“四方联”今日的分化之势,从市值的比较可见一斑。公开资料显示,目前联想集团(0992.HK)的市值达170亿港元,而四通控股的市值仅为7.9亿港元,与方正控股(0418.HK)大致相当,但方正集团此外尚有方正数码(0618.HK,市值2.86亿港元)以及在A股上市的方正科技(600601,市值40.27亿元),相形之下,与ST中科和ST四通脱离关系而仅剩四通控股一家上市公司的四通集团无疑要逊色许多。

{kind=link}