张英杰的丈夫 张英杰:配置是投资的前提 决定80%以上的收益

9月12日,《海外问道》系列沙龙第二期在人民日报社19号楼5层会议室举行。围绕“人民币国际化与海外投资”的主题,近百名关注海外投资的人士与来自投资领域的十余位专家进行面对面交流。

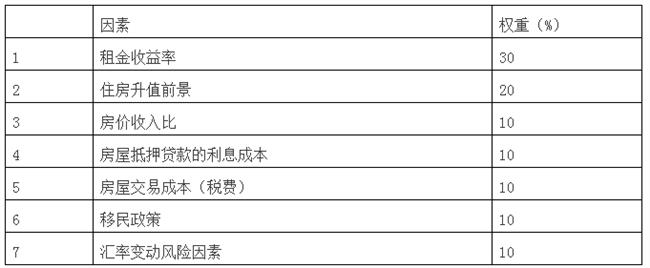

中诚信国际研究部总经理张英杰从宏观经济、国际形势角度出发围绕主题阐述观点。他表示,配置是整个投资的前提,能够决定80%以上的收益。张英杰认为,债券首先看风险,获利主要在时间差和风险差。短期的投资收益,可能表现在剧烈的波动或者汇率变动。

长期的投资收益可以通过流动性或者对冲手段来实现。第二个是地域差,这涉及到全球资本的配置问题,这种地域差最具体的表现不一,各个国家的经济发展状况和制度不一样。当前的全球资本流动化,多边、双边流动性,存在制度层面人们对风险认识的层面不同,在这个识别上,采取共振有这个节点很好的收益。

如果相反的话,这样全球的资本或者说一个趋势上有代价。地域性的判断,取决于你对投资工具的选择,以及在地域上一个选择,甚至在条块、产品上以专业知识、制度层面,包括金融方面的判断。

以下是发言实录:

孙芙蓉:各位女士、各位先生大家下午好。刚才周主编已经介绍了各位嘉宾,我这里就不一一介绍,我们今天的天气又是一个艳阳天。国际国内的金融形势是不是像天气一样,刚才聂主编说了,人民币离岸价格汇改以后最高的。这些意味着什么,我现在把时间留给在场的嘉宾,首先请中诚信研究部的总经理张英杰先生发言,谢谢。

张英杰:谢谢主持人孙老师的介绍,我来自中诚信公司,在研究部搞了宏观经济分享国家主题研究工作,也很高兴,今天有机会来参加这样一个论坛,来讨论时下热点的话题。我是第一位,给大家热场,从宏观经济、国际形势下渗入这个主题。

从全球国际形势来看,从9月份美国加息以及美元一年来基本上走强这个趋势,这个趋势越来越明朗的判断,美国的经济确实走出来,年度的修正这是一个很好的答卷,也是说从美国复苏作为一个强劲的表现,也有一部分的回归。

其它一些发达国家的表现相比较差一些,日本、欧洲还是在复苏的阶段上。当然Q1还是在进行,只不过具体的表现形式有所不同,不同于美国三轮Q1已经结束了,已经加息了。整个形势下给新型经济体带来压力,在全球压力下,还有大的分化,这种分化下行的压力也有,也有一些举动压力更大,这种压力是大宗产品价格下滑所带来的。

我们也知道部分的新兴经济体,贸易顺差比较好,但是一部分能源为主的,大宗商品价格带来压力的,短时间内还是要表现向好。

在中国形势上看,我们有波动,形势比较好。做这种判断,一个是我们上面7%的增速的水平,也有我们一带一路的战略,行动愿景陆续步入一些实践,包括前期国有企业在沿线国家的布局,这包括沿线65个国家,大部分也是在多一些,也会下降的趋势,这种分化的趋势新兴经济体走出来。

在整个结构来看,分化比较突出的地方,比如俄罗斯、巴西,也给巴西下条信用的等级,存在债务的压力。当然中国经济形势上看,国内新常态,经济下滑相对的增长,这个对我们结构调整以及深层次的改革确实一定的时间窗口,但是过高的速度我们要警惕的。

在国内形势上,更加警惕是通缩的问题,通缩对实体经济,对企业带来一定的压力,这是我们看国内,或者说我们对内更应该防止的区间,我们警惕或者防止出现债务通缩,因为我们说实体经济债务规模比较高起。

整个政府层面比较大,整个政府层面去杠杆还没有进行完,所以说要警惕债务通缩的压力,因为这个对实体经济的就业增长带来不好的问题。所以这个是我们当前所要防范和解决的。

当然了我们也面临一个资本流出或者说外逃的压力,外逃的途径在市场化、市场监管形成一种博弈的关系,或者说会有一些超出我们行政管理手段或者市场判断的资金流转,这和投资追逐利润正常的表现,这些方面采取一定的办法,使得我们流动性总量不会失控,进而来支持我们实体经济的发展,这样对下半年经济形势会有一定的帮助,我先说这么多。

孙芙蓉:机会与风险并重,所谓专家,我认为首先是风险管理的专家,所以我们请张总谈一谈他的见解。

张英杰:刚才几位都很专业,从资产配置渠道大类上来看。我们是一家信用评级公司,说债券首先看风险,你的获利在时间差和风险差。因为短期的投资收益,可能表现在剧烈的波动或者说这种汇率上这种变动,实际上可以通过流动性或者对冲手段来进行实现。这种长期增长相关的。

第二个就是说,地域差,这涉及到全球资本的配置问题,这种地域差最具体的表现是什么,各个国家的经济发展状况和制度不一样。当前的全球资本流动化,多边、双边流动性,存在制度层面人们对风险认识的层面不同,在这个识别上,采取共振有这个节点很好的收益。

如果相反的话,这样全球的资本或者说一个趋势上有代价。地域性的判断,取决于你对投资工具的选择,以及在地域上一个选择,甚至在条块、产品上以专业知识、制度层面,包括金融方面的判断。

也可能在你的资产配置里,不要出现相互矛盾或者抵消的情况,这个后面有收益,这个后面谈到汇率上有一个收益。所以说整个投资角度来说,配置是前提,配置好决定了整个收益80%、90%的程度,后面是配置。

当然我们说,根据个人的体量不同,对风险的认识和承受能力也不一饮。好在信息或者说传播还有专业的经济机构都可以提供相对的服务。当然我们说作为个人的投资者代替不了你的选择,你对风险的看法才决定如何去选择适合你的风险产品。

因为我们知道这种议价来源于不同的投资者对于风险的理解,你切分越细的话,理论上越复杂越风险的产品对应。在这个风险承受能力和识别上领先别人这可能你的价钱。人们在短期产品上,金融有的时候要懂一些智慧恐怕在这个方面体现。在长期上来看这是一个趋势性的东西,如果把趋势判断,你就等待时间带来价值,也是不错的选择。比如说房地产,选择房地产,这种匹配是最好的选择。

最后跟大家分享12个口诀,非常复杂下的情形,第一个全球视野,第二个风险意识,第三个,专业思维,这12个字去渡过当前保卫战或者资产管理也好。

张英杰:应该说全球的经济形势和各个国家的分化越来越复杂,从自己的角度来看,有这样几个或者我的体会,因为我们看风险,可能保险一点。首先就是说,金融各个行业发展的科技,包括其它传统行业,分化的差距,会通过金融这个行业快速去评估,所以说配置和投资角度上来讲是离不开金融这个行业,当然选择金融行业的衍生品。

第二个,个人投资一定考虑到风险的配置,因为最基本的角度上讲美元大于复苏,往往很多人过不了槛,零和复苏之间需要起步很突破一个点,其次怎么样增值,怎么样做强做大的问题,我就说两点,谢谢各位。

孙芙蓉:谢谢我们豪华的嘉宾团队给我们留下颇具宏观视野的盛宴,谢谢各位嘉宾,各位听众。

问:首先谢谢各位专家的精彩分享,我想问一下中诚信张经理一个问题,刚刚你提到衍生品的投资,具体来解释一下这个投资方式方法。谢谢。

张英杰:这也是很专业的问题,不知道是说你是对针对海外的投资,衍生配置在海外。

问:对。

张英杰:这个从渠道和工具上可选择比较多一些,现在衍生品比较复杂的情况下,当然国内也有这种量化的产品,虽然说是带来了前一轮的危机,人们对它的反映。实际上,这种产品是最风险的认识最细致的形势。如果说风险能够进行剂量的话,证券化产品是一个。

如果期限长,不是那样的长,一般三五年,可以作为一个很好的选择。当然由于证券化产品涉及的过多,可以在证券化以后再做证券化,导致产品最终的表现形式和技术资产风险之间隔离很大,这带来一系列的风险。

所以说从相对风险识别上,能够剂量上,这可能是选择的空间。在证券化产品,无论是欧洲、美国都是很大的额度。在我们国内的情况下,证券化产品也很多,目前来看主要是在机构比较多一些,而且我们的风险更低一点,只是要求一个资产证券化,而且在交易市场可以参与。

因为我们这两个市场还没有完全的打通,相比较市场不大。这种产品的设计,它的主体是可以金融机构,也可以是企业,能够帮助他很好的流动性的实现。

预计收益权方式,相对稳定的现金流作为支撑的,同时可以做风险的隔离,这一块把控好的话,这种产品风险是应该被控制的很好。雷曼兄弟因为40倍的杠杆,因为证券化的产品还债,没有因为这个违约,到2005年开始搞了三轮,虽然额度不大,也有资产包的问题。从衍生品的角度来看,看看这个是不是很好的选择。

{kind=link}