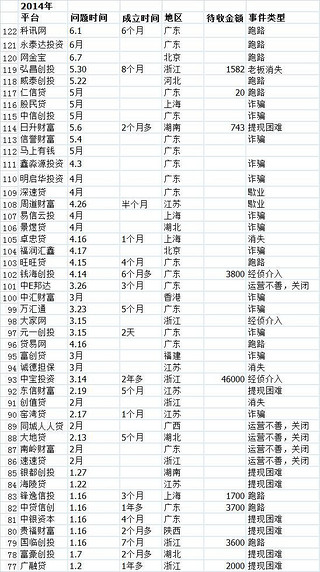

林世铿事件 【网贷 事件】总结:中国各种跑路与出事儿的原因汇总?

网贷平台的风险一直是大家最为关注的方面,每个出事的平台都对广大投资人和网贷行业造成巨大的伤害。如何在提现困难,黑客,平台挤兑,资金不足等表面情况下找到网贷平台出事的真实原因?如何在出事之前就发现苗头,及时撤退?

一、平台出事的原因

1、 平台服务器被黑客攻击(例子多可问百度)

现在的平台因为投入的资金和时间的限制,不少平台的软件技术不过关。系统的维护能力差,被攻击后处理迟缓,最终导致人心波动、投资人挤兑并集中提现。

2、 庞氏骗局资金链断裂(淘金贷、鹏城贷)

平台的创始人为诈骗钱财,以新补旧,大批资金流失后无法圆谎。此类平台一旦出事,维权难度非常大,投资人很难挽回损失,特别是老赖开的,具有丰富反侦察能力,跑路时可做到悄无声息,等平台工作人员和投资人发现时都好几天后的事了。

3、 真实标的拆标后资金链断裂(网赢天下、非诚勿贷)

为吸引投资人,长拆短,大拆小,缩短交易周期,放大交易金额。将中长期标改为1个月甚至更短,但因平台投资资金的数量和时间都不均衡,导致平台标的虽然到期,真实借款却尚未到期。平台无资金偿还,最终导致挤兑出现。对卡族群体杀伤大。

4、 项目逾期超平台承受能力(天力贷、现贷网)

平台借款项目的风险过大,审核不严,导致平台积累许多次级贷款,后期借款人大量逾期,贷款无法按时收回,导致平台无法正常运行,此类平台初始阶段如果没有自融和拆标的话较难分辨,可多关注平台上借款人的个人资料。如果借款人信息真实的话可以拿风险模型套一下,资质不合情理(过好过坏)的都要注意。

5、 自融平台实体生意经营不善(优易贷、铜都贷)

多数自融平台都是为解决大股东或者幕后老板的线下生意的资金短板。受网贷年化普遍超过15%制约,老板们多数将资金放在房地产等高风险行业。运行的时间长久全看实体生意是否能一直保持高收益状态,运气好时可以让候鸟族顺利到期“三分到手,顺利换台”。

6、 两头大-资金占平台交易额的比例过大(乐网贷、家家贷)

一是投资资金多为组团资金或大户,平台必须得拿出更多的优惠以吸引他们(注平台和团谁是猎手是不一定的)。后期他们离开平台时会集中提现,考验平台的时候就到了,所以组团和大户占平台投资总额与平台的垫付能力必须相匹配;二是单独借款人借款金额过大,逾期时会直接吃掉的平台的所有利润,一标逾期就标标逾期了,后续的资金跟不上.

7、 关联平台(小伙伴们、徽煌财富)

这类平台是打酱油的,小伙伴们借来的款项全部上缴上级平台的,借款人也多是上级平台,一切风险都和上级平台关联。成立时间在上级平台之后,地点一般是同个地方,运营软件和风格类似,发标的时间总额相似,当然出事的时间也一致。

二、一般投资人和维权

在了解平台的时候“多看动作,少看宣传”。平台的实力大小只能说控制的规模大小,但如果平台的交易规模超过这个上限的时候,仍然难以抵御风险。所以针对以上的7点,多加了解平台的运营,并从细节和侧面加以验证自己的判断,不要轻信一面之词。

现在法律方面主要是非法集资、集资诈骗罪、非法吸收存款罪。跑路的平台大多会符合集资诈骗罪的构成要件,并且都数额巨大。但集资诈骗的特点决定了后期的立案,嫌疑人抓捕及债权的梳理和追偿都会非常耗时,这方面有过民间借贷维权经验的人会很有体会。

在当下建议最好还是抱团维权的好,合理分工,降低维权的成本,尽量不影响自己的生活工作;保留好相关的资金往来的凭证和有法律效力的证据,争取早日把跑路老板的所有资产冻结,早日登记各自的债权,协助法院早日审理宣判和执行。

三、加强对互联网金融监管

对于互联网金融,不管是互联网出问题还是金融方面出问题,归根到底都是人出了问题。有些问题这里也不好展开来说。不过我们也应该看到网贷阳光的一面:网贷投资的进入门槛低,投资收益较高,获得的收益稳定,交易动作便捷等特点是都是广大投资人能够切身体会的,并已经获益的,而这也是大家在这里面停留的原因。

{kind=link}