宋晓明年龄 首支并购基金坎坷路 宋晓明与长城国汇的艰难四年

举牌天目山药业成功,是长城国汇基金成立四年多以来最辉煌的时刻之一,也是这家基金的实际运营者宋晓明迄今为止职业生涯的高潮之一。 这支头顶着“中国首家上市公司并购基金”光环的基金在成立以来的四年多时间里,三次二级市场举牌企图收购上市公司,两度成功。

若算上一些“夭折”的案例,宋曾经期望掌握的上市公司远不止此数。 在实际最终收购的两家公司长安信息及天目山药业上,长安信息获得了一年持有约90%的收益。天目山药业虽然并未退出但也“预计有30%以上的收益”。

截至目前,长城国汇共发行6期有限合伙制基金,募集资金总额为12亿。由于基金的承诺出资制特点,实际到位资金为5亿多,目前已经全部投出。 对于一家以300万资金起家的小公司来说,这样的成绩已属很不错。

宋晓明的理念—瞄准控制成本低、资产负债清楚、主业明确的ST类上市公司,通过控股之后整合获利的思路也得到了实践的认可。 但宋对这个成绩却非常不满,“若不是中途的那些变故,基金现在不会是这个样子。

从规模和投资案例来说,肯定是现在三四倍都不止”。实际上,他所指的即是在创业四年中经历的数度股东“走马灯”似的变化,其中背后有着诸多相互掣肘,甚至可以说是“闹得不可开交”的时刻。

一个最为具体的案例即是,2011年7月,在不断增持国农科技 (000004 股吧,行情,资讯,主力买卖)并且已经成为第二大股东,距离胜利不远之时,长城国汇股东却“后院起火”。

长城国汇被迫从国农科技撤出,集中有限资金进行对天目山药业的争?购。 这样的“内耗”在长城国汇历史上有三次爆发点,第一次是大股东长城资产土地经营公司(下称“长城”)内部的争斗带来的机制不畅及抽走资金;第二次是民营股东在基金急缺资金时不愿意稀释股权,引入新资金扩大基金规模;第三次则是对上市公司标的处理理念的不一致。

在长城国汇基金的历史上,作为创始人和首席执行官的宋晓明一直没有完全掌握投资决策权。

长城国汇基金管理公司选择了有限责任公司而非有限合伙公司,这决定了在实际运营中,股权比例较少的宋晓明每一次决策都要与股东进行艰苦的谈判。 股东背景带来的机制掣肘,先进股东和后进股东的利益分配,有限合伙基金股东和基金管理公司股东之间的争夺??这些问题交织在一起,使得长城国汇每前进一步都显得特别艰难。

在经历了数年的PE热潮及IPO渠道堵塞双重打击下,市场上已经满是无法上市但PE渴求退出的标的企业。

宋为天目山药业描画的以上市公司为整合平台,收购线下低估值上下游资产的蓝图正在慢慢实现,并有望成为PE大热之后“捡便宜”的一个新模式。 但不断的内耗已经耗光了宋的耐心。根据媒体报道,宋晓明已在搭建新的企业架构,新公司均为有限合伙制,届时他将带走长城国汇核心投资团队。

“我募集的六期基金都还没有结束,我要对那些我带进长城国汇的投资人负责。”宋这样对记者表示。不过,对于宋来说,更合乎逻辑的出路显然在于“自立门户”,去做一家“真正自己能掌控的基金”。

梳理长城国汇基金与宋晓明这创业四年来的坎坷,或有利于对中国现阶段大热的“并购基金”概念进行更深的思考。而在初始架构中选择一个合适的治理结构,平衡好专业人士实际运营决策与股东诉求之间的关系,或将成为中国民营并购基金成败的关键。

长城进与退 长城国汇基金的创立,是一个“敌人”变朋友的故?事。 在萌生创立长城国汇基金的想法之前,宋晓明曾任职于中诚信证券、中萃房地产公司,并在中萃房地产公司入主岳阳恒立之后,以职业经理人身份代表中萃先后任职上市公司岳阳恒立的副董事长及董事长。

当时,长城资产管理公司接收了岳阳恒立对银行的不良债权,而重组能否成功,关键取决于能否以较大折让处理好债务关系,这正是时任长城资产管理公司长沙办事处主任的鲁小平与宋博弈的重点。

最终长城资产管理公司以豁免其对岳阳恒立9485万元债权本金减让6165万元的代价换得岳阳恒立6.12%的股权,成为第二大股东。

而在宋离开岳阳恒立之后,这两位曾经的“对手”站到了一起。鲁主动给宋打去了电话,提出“一起做点事”。 “鲁先生是在跟我打交道的过程中,感觉到我这个人还比较实在,对上市公司的这些东西也比较熟悉。

”宋说,“长城的加入,也让我的并购梦想和理念有了实践的平台。” 2008年,长城入股宋晓明自己的国汇公司,并为这家并购基金取名为长城国汇基金,同时拉来金柏利房地产公司。宋与金柏利共同持股30%,而剩余的70%由长城国汇基金出资。

“公平的说,长城的进入对公司有很大的促进作用,至少在谈项目的时候是有帮助的。”宋回忆,“但我当时没有想到国企的机制这么不好相处。” 在引入长城之前,宋已经预料到长城的国企背景和审批流程将会造成业务决策上的困难。

为了最大程度的避免这个问题,结构设计中长城资产不选择直接出资,而是通过旗下的长城土地经营公司持股,希望以这多一层的结构规避审批流程和速度的问题。 不过,这一问题并没有宋想象的那么简单。

审批的多层级以及长时间导致长城国汇在很长一段时间内正式员工只有两人。 “在上市公司的并购中,投资机会疏忽即逝,不可能等那么长的时间去决策。”宋说,这让长城国汇的业务几乎无法开展。

更严重的事情在公司成立后的6个月发生了,大股东长城土地经营公司在另一个房地产项目上遇到资金困难,从长城国汇账目上一下抽走了590万资金,这使得长城国汇一下子面临无法维持正常经营的境地。

尽管这个困境最后在宋的协调下,引入新股东资金解决,但这一系列变故也使得长城国汇“空转”近一年。“去长城化”已经成为必然的选择。 2011年的一场变故更让长城彻底退出了这盘棋局。危机起因于长城内部的人事斗争,“有时候一些需要股东批准的事项,一些人就不是以有利于公司发展为目的进行商量,而是以针对个人为目的,这让公司很难做。

” 宋不愿意透露具体的细节,但将这次危机形容为“险遭灭顶之灾”。 最终,这场危机以宋引入新股东,收购长城土地经营公司在长城国汇基金中全部30.

81%股权而结束。2011年9月,长城派驻长城国汇基金的所有董事人员亦完全撤回,长城国汇成为一家完全民营的并购基?金。 资金困局 长城国汇去国资化的一个代价是引入大量民营企业股东,这些民营股东在带来资金的同时,亦带来种类繁多的想法,在长城国汇四年的历程中,资金困难一直伴随左右,成为制约基金发展的最大短板。

原因有市场本身的因素,亦有股东的症结所在。

在长城资产管理公司实际上对公司形成阻碍之后,解决这一问题已经成为燃眉之急。“最紧急的时候是2009年9月,公司的账上实际只剩下了10万元的可用资金。”宋表示。 为了解决这一资金问题,宋开始通过私人关系引入新的股东。

为此,宋找到岳阳恒立的第五大股东,湖南资江煤业的邓建辉,为长城国汇基金补充了1000万流动资金,占比28.5714%。2010年2月,公司又引入自然人股东王福芝和石朝明。 这两次新股东的进入解决了资金问题,更重要的是也使得宋暂时掌握了决策上的主动权,并最终促成了长城国汇基金第一个投资项目长安信息的成行。

11个月后从长安信息退出,长城国汇的可支配资金上升到3000万元,长城国汇成为一家真正“对外募集资金”的并购基金才成为可能。

在成熟的PE市场,基金管理人只需在基金总规模中象征性跟投约1%至2%的资金,使得自己的利益与LP趋同即可。不过中国的PE市耻多LP为个人企业家股东,其对基金管理人的信任度远远未达到发达市场水平,知名PE基金亦需达到5%。

而以并购为主要投资手段的并购基金作为新产品,接受度更低。长城国汇的首期基金通过兴业银行 (601166 股吧,行情,资讯,主力买卖)发行,总规模约为1亿,其跟投比例最终定格到15%,这意味着一期基金即消耗了半数以上的可支配资金。

然而1亿资金的规模显然与并购基金所需差距甚远,募集新基金需要新的配比资金。

2010年下半年,宋曾酝酿引入新股东进入,使公司资本金得到扩充,进而滚动发行新基金,以扩大投资规模,然后这一想法却遭到了股东们的激烈反对。 老股东不愿意引入新股东稀释自己的股权,在成功控股上市公司之后亦不同意卖出,而是希望长期持有上市公司,这与并购基金整合获利的目的显然背道而驰。

宋被迫在协调会上“拍桌子”,并多次以自己退出作为博弈资本才推动新股东的进入。 这次危机持续到2011年上半年,长城国汇基金终于募集完成第二期。

但继续募集依然面临更艰难的博弈,新进入的股东同样不愿意稀释自己的股份。 这成为一个难解的死结,其严重程度甚至影响到业务的开展。 2011年7月,宋同时操盘对两家公司ST宝诚 (600892 股吧,行情,资讯,主力买卖)及国农科技的举牌,前者逼近5%的举牌公告线,后者则已经越过5%的举牌线。

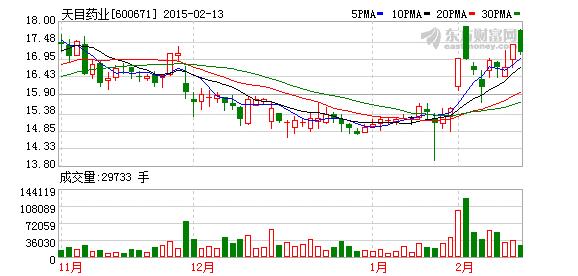

然而由于后续基金的发行迟迟不能开展,长城国汇最终不得不退出对上述两家公司的举牌,并集中精力进行对ST天目 (600671 股吧,行情,资讯,主力买卖)的并购。

随着2011年下半年PE市场渐渐走弱,基金募集也错过了最佳时机,使得其三四期基金不得不接受更加苛刻的条件。

为了解决劣后资金问题,宋亦设计出二级持股方式,即不由基金管理人跟投15%的劣后资金,而寻找愿意承担高风险的企业出资。但这一结构依然面临着承担方不易寻找、基金管理公司股东并不同意收益分成结构等一系列问题。

在2009年至2012年3年期间,长城国汇基金先后经历9次工商登记变更,十数家股东不断进出,这正是新基金发行后资金缺口补充的结果所致。 从成立至最近,长城国汇共发行6期基金,总承诺规模为12亿元,为此长城需配比资金1.

5亿以上,这成为基金发展最大的压力。 “若没有上述变故,我们的基金规模可能就不止现在的倍数,发展要快得多。”宋十分惋惜。 无法掌控 “资金问题总是可以解决的,理念和操作习惯的不同才是最大的问题。

”宋晓明对此感慨良多。 随着市场对长城国汇基金的并购思路逐渐理解,且前期几个项目做出了不错的收益,LP所要求的配资比例也在不断下降,“我们最近的一期产品配资比例就已经降到了10%以下。

”宋表示,“以后资金压力会越来越校” 但更大的问题在于,股东对持有资产的处置思路完全不一致,挑战基金管理人的底线,并最终酝酿出“分家”传言。 2012年4月,在经历三次举牌、一次协议转让之后,长城国汇最终取代现代联合,成为ST天目第一大股东,且在原大股东反对的情况下改选董事会,并实现了对ST天目的实际控制,进行了整改、资金管控等一系列整合措施。

宋对ST天目的定位是,使其成为长城国汇并购基金控股的上市医药产业整合平台。

在ST天目的平台上实现医药产业链的整合,并能极大地提高并购基金其它项目的退出可实现性。 宋举例,“在国内的PRE-IPO基金中,很难实现较高的IPO退出率,但通过控制上市公司,使得一些估值合理的资产在通过证监会审核的情况下,能有曲线上市的机会。

” 不过,记者了解到,一些基金管理股东却对此有着不同的思考。事实上,他们更希望ST天目成为自己控制的上市公司,进而实现一些股东关联资产的注入,而非医药产业整合平台。

但这种操作面临着一定风险,事实上长城国汇基金用来投资的资金大部分来自基金LP,并非基金管理公司股东。若基金管理公司股东以自身关联资产与并购基金所控制上市公司进行交易,LP利益即可能存在风险。

而宋夹在两者之间,进退两难。 正是因为这种两难格局,使得长城国汇的“分家”传言亦开始流传。宋晓明对此表示,“目前我负责发行的六期基金并没有到期,我必须对我带进来的投资人负责,近期内分家是不可能的。

” 不过,长城国汇基金管理公司并未设计为有限合伙结构,而采用了有限责任公司,使得基金管理公司股东拥有了更大的发言权,进而压缩了专业人员的话语空间,这成为长城国汇发展最大的症结所在。

而长城国汇以上市公司为主要并购标的的投资领域,又使得这种协调面临进一步的困难。 对于大部分未经过上市洗礼的民营企业家来说,控制上市公司是资本运作的重要一环,其为并购基金提供资金的重要理由,即是使上市公司成为自己运作的平台。

而基金管理人从维护自身专业声誉及LP利益角度出发,很难认同这种思路,从而最终导致并购基金管理方的分裂。 在国内民营基金九鼎投资、达晨创投等一些基金中均有企业股东存在,不过这些基金管理公司多数采用有限合伙制,使得企业股东能分享收益但并不过多参与基金日常运营。

对于宋晓明来说,其前期的运营理念实际上已经得到市场实践及LP的认可,合乎逻辑的选择是将基金管理公司由有限责任制转变为有限合伙制。真正做“自己能够掌握”的一家基金,或许才是他突破发展瓶颈的最终路途。(《环球企业家》)

{kind=link}