夏根娣保险 社会保险和商业保险的区别 社保和商保哪个更好?

风险无处不在,我们无时无刻都在与风险作斗争,与天斗,保险就是我们进行风险管理不可或缺的一种方式。一提到保险,人们首先想到的是社保,其次的才会想到商业保险。身边也有朋友经常会有疑问?就是我交了社保之后,我为什么还要买商业保险呢?社保不就够了吗?回答这个问题之前啊,我先给大家举一个例子。

案例

小A和小B是好朋友,某一天小A和小B感觉身体不舒服,到医院检查,结果都被检查出来患有某种重大疾病,得了病得住院治疗。治疗费、手术费等等乱七八糟的费用一共花了10万,住了90天医院。

花了这么多钱需要找地方报销啊。我们先看下小A和小B的投保状况:小A只有社会医疗保险,小B不仅有医保他还购买了一份重大疾病保险。

小A只有社保,即使不计算起步价和封顶价,这10万元都属于社保报销范围、我们直接按照70%的比例来赔付,10万的70%也就是7万,可以赔付7万块。那剩余的3万谁来承担呢?需要小A自己承担。

我们再来看小B,小B买的这份重大疾病保险呢,大概的情况如下:重疾10万,住院医疗若干份,住院津贴若干份等。

那小B可以得到多少赔偿呢?

第一, 社会医疗保险赔付的与小A一样,都是7万块;

第二, 满足重疾给付的条件,获赔10万;

第三, 住院费用赔付和住院补贴等

这几样加起来一共得到赔付17万多。这样比较下来,你们觉得社保和商保还冲突吗?

好了,例子就举到这里,接下来我们看看商业保险和社会保险有哪些区别

第一点,我们从强制性的角度来看。社保是国家或企业对个人的医疗和养老的一种福利体现。对于企业来说是强制性的,必须为员工缴纳社保,所以上班族按照规定来说一般都得需要交社保。灵活就业者可自己选择。有社保,就享受国家提供的养老医疗服务,没有社保就不能享受这些福利。

而商业保险是一种个人行为,需要按自己的经济能力来选择。多规划就多有,少规划就少有,不规划就没有。

第二点,我们从交多少钱的角度来看:社保中养老保险的交费,只要参与,每个人基本都一样,由单位交纳20%左右,个人交8%,月交方式,金额会随着时间变化而增加;而商保是个人行为,根据自己的实际情况,多少自由,多交多得,少交少得。

第三点,我们从交多长时间的角度来看:社保的养老保险我们要必须连续交费15年后,到了法定的退休年龄才可领取。

商保的交费时间灵活,一次都交完也可以、你想交3年,5年,10年都可以,时间长短自己决定。

社保和商保的区别就这么多,接下来我们讲讲说为什么有了社保我们还需要买商业保险呢?

1)、首先是因为社保无法覆盖全部风险,比如说所有跟财产有关的都不在社保保障的范围内,跟人身有关的也是解决了部分的风险。你开车把车子撞坏了这些都不在社保保障的范围内。

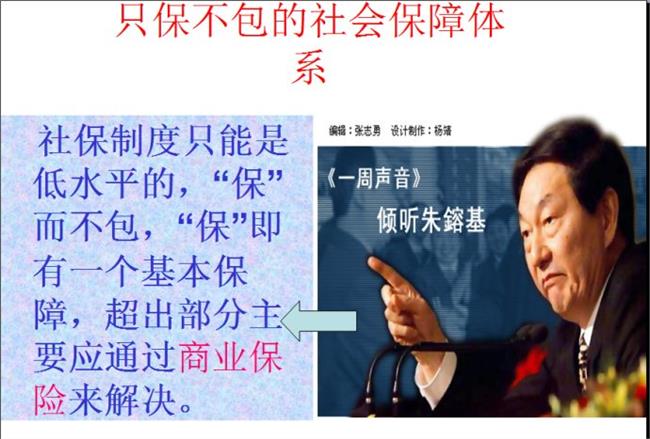

2)、其次是因为社保保险水平是基础水平,前国务院总理朱镕基说过:“社保只是低水平的保,而不是包“。关于社保和商业保险,我更喜欢这样的比喻,如果把社保比作雨帽,那商业保险就是抵御风雨的雨衣。如果下的是鹅毛细雨,我们戴顶雨帽就够了,可是如果下的是倾盆大雨,我们就要穿上雨衣才能防止衣服湿透。

如果只是小病小灾还没什么问题,社保还能解决;如果遇上大病,除去社保报销的比例,个人承担的部分还很重。社保加商保,才能让生活更美好!

刚才我是大范围的给大家说了一下商业保险保障的范围比社保要全,接下来我们分别从医疗保险,意外伤害保险,还有养老保险这三块说一下社保和商业保险到底保的有什么不一样。

首先我们来看下医疗保险这块,医保在保障我们医疗需求这块呢,作用是有限的,医保我们知道我们每个月都要从工资里扣,如果你发生相应的事故可以收到赔偿。但是在赔付方面呢,我们看一下,并不是所有的医疗我们都可以得到赔付的,医保有起付线和封顶线,我们必须满足一定金额的基准上才可以申请赔付。

每个地方的标准都不一样,我们就从大范围来讲。起付线之下和封顶线之上这些范围,医保就是赔付不了的,只能我们自己来担。而且在起付线和封顶线之间,还需要满足医保的赔付范围,像有些药品费,手术费都不在医保赔付范围内。在医保里面的,个人还要负担一部分,剩余的那部分才是医保赔付给我们的。所以说医保的功能在满足医疗需求上是有限的。

而且社保都是报销型的,你看病花了多少钱拿上相应的单子去报销。这一点呢,商业保险就做的很好,重大疾病保险,有个非常好的功能是——确诊即付!而不是像社保,要等治疗结束后,拿着一堆单据去报销。而且商业保险中的医疗保险中还有一种补贴性的医疗保险,就是你住院一天给你补贴多少钱等等,灵活性很大。

其次,我们看一下意外伤害保险这块,在社保中意外伤害基本上值得就是工伤,只有在工作时间受伤社保才会管,其他时间你受到意外伤害了,社保不管的。

最后呢,说一说养老保险,社保中的养老保险我们都知道是我们需要连续缴纳15年,我们缴纳的钱进入到个人账户,单位帮我们缴纳的进入到统筹账户,退休后我们才可以领到钱。也就是说现在的老人领的养老金都是我们交的统筹账户里的钱,现在的老人我们养?将来的我们,谁来养?这时候有的人说了,将来肯定也有人交养老保险这么一直养下去啊。

我们先来看个数据,现在退休后的老人有一亿八千万,现在缴纳养老保险的有五亿多人,相当于三个人养一个老人。按理说应该养得起,但是呢养老金现在居然亏空了,官方说亏了1万三千亿,可真实的数字我想不止如此,统筹账户里的钱已经不足以支付养老金了,国家就借用个人账户里的钱填补亏损。再加上中国现在处于老龄化时代,到我们老了的时候可能只有2个人甚至一个人养我们。你觉得这有保障吗?

所以还是需要为我们的老年生活制定一份详细的保障才是重要的事情。

最后,我想回顾一下我们今天跟大家分享的内容,首先从强制性、交费时间、交费金额的角度给大家讲了商业保险和社会保险的区别;其次,给大家介绍了为什么有社保还需要商业保险:原因主要是因为社保无法覆盖全部风险,保障的只是基础水平。接下来从意外险,医疗险、养老保险三方面具体分析了社保和商保的保的到底有什么不同。

总的来说,社保是座毛坯房,人要住进去还得装修、买家具。至于是简装、是精装还是豪装,全在个人自己来决定——这就是商业保险。

要保障我们的整体生活质量,任何时候都能从容面对生活中的起伏与风雨,仅有社保是不够的,适当的加上商业保险还是必要的。

【关注微盘牛人公众号:wpnr88 轻松赚够养老钱】

{kind=link}