康美药业股改方案受批评 对价岂能忘了前生后世

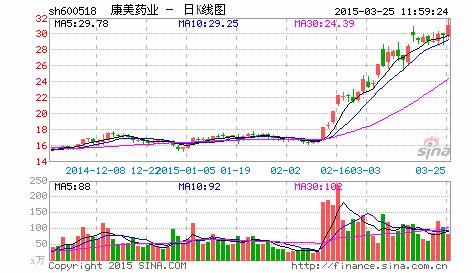

康美药业是一家十分特别的上市公司,其股改对价又明显低于市场平均水平,在全面股改第一批40家上市公司中非常显眼。其一,康美药业被“夫妻老婆店”掌控,董事长马兴田及其家族控股比例高达74.58%。而其中的股份又主要由马兴田及其妻子、公司副总经理许冬瑾持有。其二,公司有再融资需求,去年提出增发不超过4500万股A股,计划总投资39967.50万元用于中药饮片扩产工程项目。康美药业目前流通股2700万股,2001年首发上市时募集资金21646.8万元。若增发计划得已实施,将是比公司首发上市动作还要大的募资。其三,对价水平低并非因为大股东担心失去绝对控股地位。10送2.5意味着康美药业非流通股东对价支付675万股,即便让目前持股58.19%的大股东普宁市康美实业有限公司一家承担,马氏“夫妻老婆店”也牢牢地绝对控股。

股改对价何以只有10送2.5?保荐机构有一套计算依据,参考了国外成熟市场的同行业上市公司股价市盈率情况,并综合康美药业自身成长能力、管理能力、盈利能力和经营能力水平。可事实上,这种对价计算方案也可能是伪科学的,尤其企业能力的评价,难免掺杂公司主观评价。那些上市后业绩变脸的公司,哪一家不是在招股说明书将自己描绘成貌若天仙?同样以市盈率为对价方案支付依据,由于不同的计算方法,搜狐财经网认为康美药业10送4.39才算合理。

10送2.5与10送4.39相差一大截,如此大的差距应验了基金经理的那句话,“股改对价不存在真正的计算标准,对价多少,关键还是看流通股股东与非流通股股东双方的谈判能力。”值得注意的是,康美药业2005年中期十大流通股东,除银河

证券和科瑞基金分别持股305.13万股、90.06万股,其余均为个人投资者。康美药业不是基金重仓股,从其十大流通股东名单看,股改方案出台前的流通股股东与非流通股股东博弈未必激烈。

流通股股东对康美药业明显存在两大担忧:一是股改成功将给康美药业增发打开绿灯,增发后会不会随之业绩变脸?二是股改锁定期过后会不会上演马氏夫妻套现?两大担忧交织在一起,若先增发圈钱后套现,流通股股东将成受害者。实际上,流通股股东对康美药业对价水平过低的抱怨没有错。康美药业首发融资是2001年2月,当时的上证指数(资讯 行情 论坛)达1600点,正向2000点发起冲刺。在当时市场化发行的环境中,康美药业发行市盈率为30.83倍,上市后每股净资产由2.16元增至4.71元。正是相对较高的溢价发行,马氏夫妻所持非流通股的每股净资产实现1倍以上的增值,且持股比例相对较高。现在股权分置改革,若忘了当年流通股股东的贡献,怎么可能推出合理的股改对价。相比之下,同一批实施股改的江苏琼花(资讯 行情 论坛)对价10送4.5,当年的发行市盈率只有20倍。难怪康美药业股改方案会遭来如此多的反对声音。

从康美药业低对价到中小板公司普遍“抠门”,民营控股的公司对价意愿不及国有蓝筹股。其实,国有蓝筹股并非慷慨,而是个别民营控股股东过于精明。这是一种正常现象,但流通股股东在博弈中有必要提醒民营控股股东,包括流通股股东对股改圈钱和股改套现的担忧。国务院国资委主任李荣融曾表示,“国有股绝对不会全流通。因为国资委要对要害部门的国有企业实行控股,有些还要绝对控股,控股比例不低于51%,因此能真正流通转让的国有股数额不会太大。”对于国有上市公司“锁一爬二”后的大股东套现压力,现在的流通股东还不过于担心。而就康美药业等夫妻、父子模式的家族控股上市公司,流通股东对其套现的担心不小。毕竟国有上市公司套现由政府把关,个人诚信在国内还缺乏良好的基础。

“锁一爬二”政策要求,非流通股自获得上市流通权之日起,至少在12个月内不上市交易或者转让;在上述期限届满后,持股5%以上的非流通股股东在12个月内出售数量占公司股份总数的比例不超过5%,在24个月内不超过10%。“锁一爬二”对康美药业约束有限,康美药业也没有作出延长锁定期的承诺。马氏家族控股比例达74.58%,但超过5%持股仅马兴田持股90%的普宁市康美实业有限公司一家。可见,流通股东担心康美药业股改后套现是非常现实的。反观国有上市公司,上海汽车(资讯 行情 论坛)大股东上海汽车集团是唯一的非流通股东,股改后持股将由目前70%降至59.80%。若按李荣融的国资运作意图,上海汽车大股东套现的压力小于康美药业。

所以说,夫妻、父子模式的家族控股上市公司及中小板公司对价不宜过低。若像康美药业那样不把自己“前生后世”的特殊因素考虑进去,投资者难免会有不满意。

{kind=link}