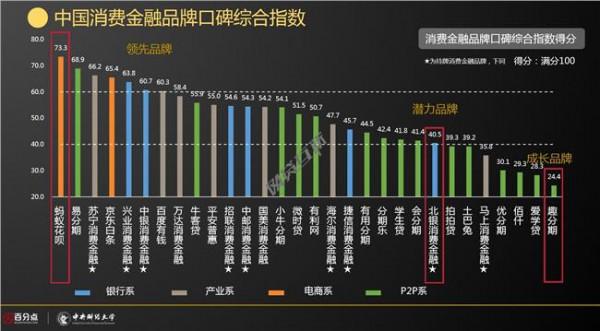

马上金融赵国庆 马上金融CEO赵国庆详解:马上金融与银行、微众银行区别

经过近半年的筹备,经银监会批准,中国首家线上线下结合的互联网消费金融公司——马上消费金融股份有限公司6月18日正式上线。

马上消费金融股份有限公司由重庆百货、北京秭润、阳光保险、重庆银行、浙江小商品城、物美控股六家股东组成。其中,重庆百货占股30%、北京秭润占股20%、重庆银行占股18%、阳光保险占股12%、物美控股占股10%、小商品城占股10%。

马上金融CEO(京东集团原联席董事长)赵国庆表示,2015年上半年的重点工作是信用系统开发,下半年将主要围绕与股东方的合作,在防欺诈、控风险的基础上追求稳健回报。2016年开始逐步拓展外部客户,对大型企业进行集群式的开发,重视装修、留学、健康消费、旅游等多元领域开发。

马上金融首期上线的是APP 现金贷,二期产品是APP 商品贷,年内还会推出APP 循环信用额度。

赵国庆详细解释了目前的业务与银行对比的四点优势:第一,风险容忍度。银行是一揽子金融,一个风险因素出现问题,会影响其他业务开展。马上金融的业务是单一的。第二,监管不对称。

银行受银监会的监管,受制于商业银行法。马上金融由消费金融试点管理办法规范,监管部门是银监会非银行金融机构部,为消费金融留下了很多创新空间。第三,服务用户不同。马上金融与银行的风险偏好不同,面对更广泛的用户,是银行有益的补充。

第四,资金来源端的区别。银行除了吸收对公对企业的存款,还可以面对公众吸收存款,马上金融只能吸收股东存款。

马上金融与微众银行的不同之处在于,微众银行是城市商业银行,受制于商业银行监管法,它的经营范围是在深圳。马上消费区域扩展至全国。当然它也可以通过其他的方式去拓,基于微信、QQ社交数据,以向全国各地的银行提供风控服务的方式由他们去发贷款,提供资金。

再就是客户群上一定会做细分,由于微众银行毕竟是银行,有它风险和监管的偏好,会做非常精准的客户。所以,二者在客户细分上也是存在差别的。

在风控上,马上金融依托大数据设计风控模型,采用机器学习、人工智能、评分系统、人像识别等技术手段,夯实风控防火墙。同时,自主研发针对消费贷款的信用评分系统,科学评定客户信用等级、授信额度和利率标准;实施"贷前面签、贷中审核、贷后跟踪"的信贷审批操作模式;建立客户信息录入、初审与复审结合、审批与放款分离、贷款档案电子化、贷后动态管理的一整套贷款管理机制。

{kind=link}