程晨中航证券 中航证券:掘金军工集团资产证券化

军工板块已经多轮炒作,各路资金对上市公司业绩去伪存真,逐渐使得掌握核心军用技术的央企集团成为龙头板块。因此,上市公司如何结合未来一年军工集团证券化改革,应该是本轮掘金的关键。

资产证券化无疑是军工集团盘活存量资产、提高流动性,降低融资成本、实现企业价值最大化的最佳途径,也是资本市场持续追踪的热点。目前,中国军工集团资产证券化率仍偏低,不足40%。截至2015年底,以净资产计算我国十二大军工集团的资产证券化率仅中航工业集团超过60%,其余集团的资产证券化率均在50%以下,航天科技和航天科工的资产化率只有23.

5%和24.2%。反观全球排名前100的军工企业,80%以上是上市公司,资产证券化率大都在70%-80%的水平。借助股票市场,美国催生了波音、洛克希德路马丁、雷神、通用动力等军火巨头,而通过资产证券化实现并购整合,也是世界军工企业强国的普遍做法。

过去两年,中国央企军工集团虽然对资本市场的认识不断深入,但是资产证券化的路径还很传统,大多通过发行标准债券、借壳上市、并购重组、科研院所改制上市等,形式比较单一,市场想象空间小,对宏观经济的贡献也有限。我们认为2017年军工集团在以下三方面的资产证券化创新值得期待。

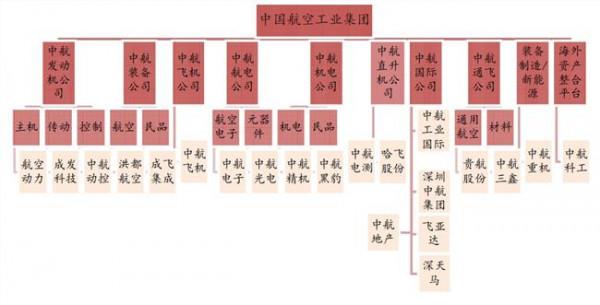

第一,军工集团与交易所共建“军工股票ETF”,为市场提供投资新基准。以上市公司最多的中航工业集团为例,旗下A股上市公司共19家,总市值近4000亿元,控股市值近2000亿元,完全具备开发指数化ETF的基础。

同时,中航集团创建的军工ETF,完全可以不单纯针对中航集团旗下的上市公司股票,而是面向十二大军工集团,形成一揽子股票,进而提高中国整体军工资产证券化率的资金池,加快实现国防工业的金融端供给侧改革,打造中国特色的国防金融格局。

对稳健型投资者而言,军工ETF可以有效降低因军工股票波动率高而带来的不确定性,进而为国防工业的市场化改革引来更多新增资金。对于军工集团而言,ETF是市值管理和资本运作的统筹规划的重要工具,旗下上市公司通过个股换购为军改ETF后,用于换购的股票就变成了自由流通的股本,卖出ETF实现减持不会对上市公司股价造成显著冲击,国有股权流动性得到盘活。

第二,军工集团与地方政府的立体合作,是“中国制造2025”最值得期待的亮点。军民融合战略要求军工集团充分挖掘手中军用技术民用化的潜力,与地方政府深度合作,做好加法,助力中国经济特别是中西部地区产业升级。

同时, 2016年5月国务院《中央企业深化改革瘦身健体工作方案》提出国防工业要充分发挥市场配置资源的决定性作用和更好发挥政府作用,促进央企“瘦身健体”、提质增效,也为军工集团资产证券化提出整固本业的要求。

因此,2017年军工集团与地方政府的立体合作,就是要做好加减法,一方面去除非主业冗余,令军工企业轻装上阵;另一方面“整固本业”也要做“加法”,融入地方提升经营效率和经营质量。这种新形势的加减法,需要充分利用投资银行等金融中介,力求改善军工企业地域布局过于分散的问题,协调不同区域的地方政府供给侧改革,做到集团业务市场化有进有出,通过资本市场实现资源优化配置,力求做到国防工业、地方政府和投资者三赢。

例如,2014年中航工业通过资产证券化重组控股南通科技,南通科技剥离从事热加工项目的通能精机,同时收购中航复材、优材京航和优材百慕100%股权,原有的机床业务将改造升级为数控机床及航空专用装备业务,从而进入军、民航空材料及装备制造业。

资产重组完成后,2015年上市公司营业收入19.88亿元,同比增长89.50%,实现净利润1.45亿元,税收增加、股价走牛使得地方政府、军工集团和资本市场都从军工集团的资产运作中得到了实惠。

第三,加快军工集团国际化水平,延展国防工业产业链布局。集团瘦身健体和整固本业,可以有效实现同类业务整合,消除内耗式竞争,而全球范围内采购领先技术和渠道,更是中国作为资本输出国的新时代运作的要求。以中航工业为例,2009年12月3日,中航工业西飞收购了奥地利最大的波音飞机配件公司FACC的91.

25%的股权,并成功在欧洲上市,提升了集团国际资产证券化水平。2011年3月,中航工业通飞也是通过海外资本市场,收购美国西锐公司100%股权,提升了中航工业通飞的研发、制造、市场销售水平,使其进入全球通用飞机的主流市场,跨入到通用航空的全产业链。

{kind=link}