高盛哈继铭近期观点 观点丨高盛首席经济学家哈继铭:如何看待当前经济与股市

本文为哈继铭在北大国发院举办的“全球创新论坛2015年会上的讲话:

今天要讲的内容主要是关于中国经济和市场,我在高盛投资管理部从事经济金融的研究,今天有幸把这些研究的成果跟大家做分享。

最近我们都知道,全球的经济如美元大幅度的升值,中国股票市场大幅度的上升,油价下降,中国人民比依然比较坚挺,尽管出口表现不是很佳。这些经济的背后如何形成系统的具有全球视野,具有全球布局能力的资产配置,从而风险可控的前提获得相当的回报,这是我们在投资银行搞经济市场研究的主要任务。

要把这些问题落实到可以产生投资回报的策略上,这个中间还是需要有一定的分析,我今天就想就一些比较大的主题,跟我们做一个交流,第一,怎么利用美元升值赚钱,第二,欧洲经济在复苏,如何配置自己的资产。中国股市是涨得不错,我想不应该把所有的钱都放在一个市场上。资产的分散本身就是科学的投资决定,所以我想就国际情况,我在这两个方面跟大家交流一下投资策略。

美元为什么升值,因为美联储已经结束了量化宽松,美国接下来有可能加息,因为经济增长已经走出了低谷,我们判断今明后三年,美国经济会有可能增长3%,这个是在发达国家当中是非常迅速的,欧、日经济体基本上在1%左右的增速。

即便和发展中国家相比,美国经济增速与发展中国家增速之差,这几年在大幅度的减少,07年的时候发展中国家快速快于美国6.5%,去年差距缩小到2.6%。今年可能这个差距会进一步减少到1.2%,所以美国有这个勇气和条件,来转变货币政策,从松到紧。

主要国家的央行,接下来我们判断其他国家都有可能进一步宽松货币政策,包括欧元区,包括日本,还有中国,只有美国是会紧缩货币政策的。所以面临着各国货币兑美元贬值的压力,欧元要做量化宽松,一个国家进行量化宽松的时候,股市是怎么走的,之前已经有三个很典型的国家,美国、英国、日本做了量化宽松,量化宽松之后的六个月,股市是大涨的,6-12个月,下半年股市也是下张的,但是波动加大了一些。

之后股市上涨的幅度是比较可观的,上升的概率是很大的。我们从欧洲股市,二战结束到现在70年的数据分析,把估值分为十个档次,第一档是最便宜的,第十档是最贵的,现在是第四档,第二年上涨的机会高达90%。

那么买欧洲的股票,欧元贬值怎么办?股票涨20%,欧元涨20%,最后换成人民币,就不赔不赚了,这个时候要考虑到汇率因素与股市上涨这两个因素的投资组合,我们的建议借欧元买欧洲股票,不是因为我没有钱我来借,不是因为我把房子卖掉了,去买股票,我借欧元的利率很低的,几乎是零利率。而且欧元将来兑美元贬值,兑人民币贬值是大概率事情,贬值是我受益的,用本币就少还了,并且可以享受欧洲股票价值的上升。

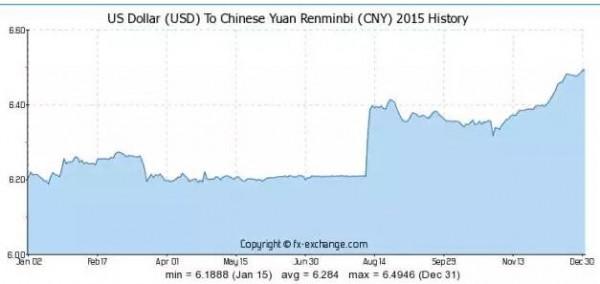

美元最近两年升了24%,这24%并没有见顶,上一次美元升值是在90年代中到2001年,升值幅度高达48%,也是伴随着美联储加息的过程,美元才升值,时间跨度长达七年。再就是70年代末到80年代初,美元升值是93%,也是7、8年的时间,接下来还有继续升值的潜力。明年差不多美元和欧元,应当是1:1的关系,甚至欧元会便宜美元,日元接下来很有进一步贬值到130,甚至140,兑一美元。

大宗商品是有美元属性的,因为很多大宗商品是用美元定价的,在美元走强的情况下,很多大宗商品会下降,比如说石油价格就是一个典型的例子及石油价格下降,还有供求关系在里面起的作用。从供求关系上来看,供应量依然很大,因为前期投资量很大,现在不可能停产,正因为现在油价下跌,所以现在石油开发的投资增长速度已经出现了明显的回落,有很多国家是负30%的增长。

意味着未来的供给将会受到一些限制,而且一些高成本的生产企业,有可能在这个过程当中出局。将来的供求关系就会使得油价见底之后回升。所以目前来看,对石油和能源行业的投资布局,已经是一个比较好的时期。

投资策略对于境外我们有许许多多,比如说对澳币怎么看,对铜价和铁矿石,对于欧洲不同国家的资本市场的变化,对于美国不同行业的,包括IT,金融,我这里就不再展开了。我们客户时时刻刻都能分享我们的研究成果,来指引他们投资。

中国的情况短期变化我不想说的太多,因为短期的变化是有很大的不确定性在里面,我想讲一个比较中长期的观点,就是中国未来经济或者是投资究竟面临何种挑战,何种机遇,我觉得风险来自于三个方面,一个是投资过度,二是债务国重,第三个是地产过剩。

投资过度,这里可以看到中国三驾马车,投资、消费和出口,投资占比高达48%,这个是其他国家过去从来没有达到过的水平,也是中国过去没有达到过的那么高的水平,背后就是意味着最终消费,包括国内消费,不足以消化投资产生的产能,因此很多行业出现产能过剩。这些产能的产生是通过举债,银行借款,到信托,通过各种各样的杠杆上升,来实现的。所以我们现在整个社会的负债率高达GDP250%。

随着经济增长速度的下降,而利率水平并没有下调的快于经济增速回落的程度,很多企业发现难以偿还债务,甚至一些地方政府的融资平台,之前借了很多钱搞基础设施,现在也发现难以偿还债务,所以这个国家的债务负担在不断的加大。

有人说你就搞量化宽松就可以了,美国搞量化宽松,其实事情并不是那么简单的,美国当初是有货币上的放松量化宽松的政策,但是它是配合着企业去杠杆,通过深层次的改革,企业改变他们原先的这种生产方面,通过创新,通过勒紧裤腰带,去杠杆来完成的。这张图显示的是美国金融企业和非金融企业,代表他们的杠杆率在过去七八年当中有一个明显的回落。在这个过程当中辅之宽松的货币和财政政策,使得经济走出低谷。

中国的货币政策是相对比较宽松的,但是没有去杠杆,而是加杠杆,今天你再进一步放松货币政策,企业没有进一步发展的潜力,而且投资的效率在下降,所以发出来的钱更多是流去股市,而不是流去实体经济。

第三个挑战看到中国老龄化正在向我们走来,而且老龄化的速度会非常之快,因为建国后的前30年出生率很高,那个时候鼓励多生多育。之后是计划生育政策,当老年化到来的时候,这个社会老年人的数量相对于年轻人的数量相比,会有一个大幅度的上升,这样房地产的需求会回落,老年人更多考虑怎么卖房,套现养老。

从全球视野来看,从1945年二战结束到现在,许多国家的都经历了起起落落,平均来看方面占国民经济的比重5%,美国是4.6%,日本、澳大利亚、英国,也是这个水平,中国住宅类占GDP是8.5%,加上商业和楼堂馆所是12%。将来房地产占国民经济的比重一定是会下降的。

接下来我想谈一下投资的机会,我们的投资关注点如果说过去20、30年,中国人投什么都挣钱的,将来是中国消费什么你买什么,你投那些领域,赚钱的机会比较大,就是从制造向为中国制造转移。什么东西是中国人现在最有可能来购买,来消费的呢?第一是大健康行业,医疗、保健和养老,这一方面的家庭支出和政府支出,将来多年都会有两位数以上的增长。

而且老龄化的到来,大庆说2033年以后,老年人占了30%多,我们就看得更近一点,2020年中国65岁以上的老人,占总人口的比重将达到12.

4%,1.7亿人。而国际上平均来看,100个老人相应的养老院会有五张床位,中国现在只有2.4张床位,而且老龄化还没有真正的到来,可想而知在这个领域是有巨大的投资潜力,北京有一家知名的养老院,老人去排队要排一两年。

第二个领域是互联网,中国互联网这几年有了长足的发展,目前占GDP的4.4%,相当于住宅类房地产的一半,这已经是比较大的规模,但是上升的空间依然很大,第一,中国的市场大,第二其他有些领域还可能受到某些政策不够放开的制约,信息不对称的现象依然很严重,互联网恰恰是可以突破这些障碍的一个领域。

比如在国外有临时假日房子的出租,纽约到洛杉矶来旅游,洛杉矶跟纽约的居民,可以把自己的房子租出去的,因为他去欧洲旅游了,这种生意美国人可以做,中国人也可以做,美国一般一家人有一套房,都可以做这样的事情,我们一家有好几套房子。我想抓住中国的特征,利用全球互联网的技术,一定会在中国找出更大的发展空间。

第三个领域就是金融服务及现在老百姓有更高的,更强的投资需求,过去投资很简单就是买房子,现在好像就买A股A股还在涨,不可能把所有的鸡蛋放在一个篮子面,我相信随着中国资本账户逐渐的开放,我们的资金更会产生一种对全球投资的布局需要,但是中国的金融机构在这个方面,似乎还有很长的路要走,目前好像还没有看到很多金融机构能够提供这样的服务。

第四个领域就是旅游休闲行业,中国一到节假日,到处都是旅游者,去年有一亿多人在境外旅游,我相信有很大的商机。

第五个领域是文化娱乐,拿电影票房收入来看,中国这几年呈直线式的上升,已经是日本的三倍,去年达到48亿美金,十年前中国只是日本的一个零头。在文化娱乐行业还有一个领域就是白纸一张,就是体育产业,在发达国家每周,甚至每天都有重大的赛事,足球、篮球、高尔夫球、网球,这些赛事都频繁举行,既有门票收入,又有广告赞助,还有媒体传播权的收入,这一类在中国来看还是处于非常初级的阶段,将来发展空间,随着政策的鼓励和放松,空间是巨大的。

我想谈一下人民币的汇率,我觉得人民币汇率目前来看很有可能是保持用政策来维持它的稳定,但是长期来看它是有贬值的可能性。为什么这么讲?因为这个国家长期汇率,无非就是两个因素决定的,一是这个国家货币购买能力,中国人民币购买能力现在是在下降的,很多东西跟国外相比,中国的东西反而是更贵的。

我把各国麦当劳巨无霸的价格放在这张图上,人均收入越高的国家,巨无霸的价格会高一些。给定了中国人均7千美金的收入,我们的巨无霸价格是高于全球平均水平,说明中国人民币的购买能力并不是很强。

第二个重要因素,就是这个国家的出口竞争能力,拿单位劳动力的成本作为指标来测算。九十年代的时候,很多国家都远远高于我们,泰国是5.4倍,中国现在单位劳动力成本比泰国高出30%,泰国是我们的0.7倍,印度尼西亚90年代是我们的两倍,现在是我们的0.

3倍,就是我们高出他三倍,拿600元一个月的工作,在印尼就是200元。中国劳动密集型的出口行业会逐渐的萎缩,更加附加值的出口行业不能崛起的,中国的外贸市场现在还是比较大,将来会越来越小,甚至外贸逆差,那个时候货币也只有贬值的压力。

为什么短期还是不稳定的?我觉得中国短期来说希望人民币能够成为一种国际货币,能够今年在国际货币基金组织讨论是不是把人民币加入到特别提款权当中的时候,做出一个对中国有利的决定,就是把人民币加入到特别提款权当中,但是这个事情不确定性还是比较大的,另外要求一个国家的货币是自由使用的货币,而中国的人民币现在看来还没有真正达到自由使用货币的要求。但是中国在争取,因此现在你不可以让人民币大幅度的贬值。

最后我想讲一下股市,股市这大半年来,中国股市是全球表现最好的,目前大盘不能说出现了过高的估值,大盘市盈率在28倍,中小板的市盈率已经高达63倍,而创业板的市盈率现在是114倍,在07年中国估值达到6000多点的时候,那个时候大盘市盈率是71倍,中小板是83倍,从大盘上来看,并没有说非常高。但是某些中小企业和创业板已经远远超过了那个时候的估值水平。

美国2000年IT泡沫破灭之前,估值高峰也是在70倍,中国大盘之所以市盈率还不是很高,是因为局部行业非常便宜,比如说银行和地产,把银行和地产拿掉以后,剩下的行业是很贵的。中国A股上市公司当中有70%股票市盈率已经高于38倍,60%高于51倍,一半以上高于了70倍,基本上达到了07年的最高水平,也达到了美国纳斯达克泡沫破灭之前的最高水平。

现在和07年不同的地方就是,那个时候经济增长速度很快,企业盈利表现很好,大量的外汇资金流入,因为人民币在大幅度的升值,现在不是这个情况,企业盈利在明显的下降,而且经济增长速度在下滑,中国的资本账户出现了明显的资金流出,而不是流入。

当然从另外一个角度来看,中国可投资的产品非常匮乏,过去大家买房,企业经营状况好,很多企业家把自己放在自己的企业里面。现在因为很多其他行业没有机会,所以把资金挤到了股市里面,这种没有基本面支持的股市上涨,我相信是难以长期持续的。

但是短期来看,我觉得资本市场还有进一步上升的空间,尤其是那些估值比较低的行业股票,还有进一步上升的空间。随着中国资本市场的放开,资金不能投到中国境外的股市,也可以投到香港,所以我们最近看到沪港通使得大量的资金投去香港一些中小企业,性质上跟中国的中小企业差不多,接下来这段时间,有可能中国的资金大量流入到其他地区去追逐。

{kind=link}