借3万要还800万 你们是抢钱吗?

借3万要还800万是怎么回事,为什么要还800万?今年2月1日,24岁杭州小伙陈海到派出所求助时,一开口就震惊了办案民警。“救救我,我害死了妈妈,让家里填了30多万的债务窟窿,如今已是走投无路!”只能求助警察,让我来看看里面的套路。

借3万要还800万是怎么回事_为什么要还800万

陈海是杭州萧山大江东人,父亲早年离世,一直和母亲相依为命,可能是因为单亲家庭的缘故,表面内向胆小的他,一直渴望获得更多的关注。

于是,上大学期间,他对自己的穿着特别上心,也热衷于请朋友们吃饭唱KTV,家里给他的每月一两千元的生活费,不够他这样大手大脚的花。

生活费没了,陈海开始接触“高利贷”,在校期间共计贷款十多万元,这些钱全部被他用于高档消费,对此,陈海一直瞒着家人。

大学毕业,债台高筑的陈海为了还钱,想到拆东墙补西墙的方式,就联系了“高利贷”时认识的中介人冯某某(31岁,萧山人)。

2017年7月初,由冯某某介绍,冀某某出面,俞某某出资,借款给陈海人民币3万元。借款时陈海被要求“一式两份”写2张3万元借条,并以上门费,利息,保证金等为由先扣除2万元,冯某某收取介绍费4000元,实际给予陈海的只有6000元人民币。

冯某某等人还威胁陈海,不许他去其他地方借款。

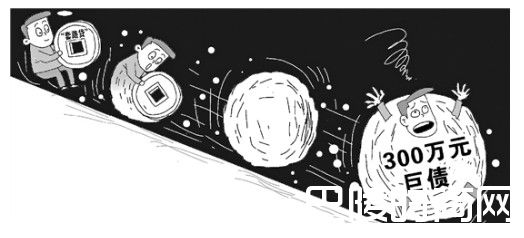

在借钱给陈海之时,冀某某等人就定了一个“小目标”,就是先在陈海身上套路贷10万元左右,再一步步垒高债款,最终目标是陈海家的房屋拆迁款。

他们早就查清楚了,陈海母亲的房子即将拆迁。

陈海竟然完全没想过,自己此时已经被“套路”了,不断拆东墙补西墙,债务雪球一样叠加,半年时间就先后“套路贷”了十几万元。

之后,“债主们”开始花样追债。

陈海的母亲身体本就不好,遭遇了儿子被追债,家中户口本被抢走的惊吓后,在郁愤中离世。

最后陈家亲朋好友凑钱,帮陈海支付了35万余元的债务。

陈海又痛又悔,这才想到报警。

都暗藏玄机和套路

打来推销低息贷款的陌生电话、马路边随机分发的贷款广告、鱼龙混杂的小型网贷平台……这些都可能是“套路贷”。

套路贷和高利贷以及一般民间借贷是有区别的。

合法的民间借贷是在法律规定的利率范畴内盈利;高利贷是以获取高额利息为目的;套路贷目的不在于“吃本金”、“吃利息”,而是通过一步步设套,最终非法占有受害人的财产,本质上是一种违法犯罪行为。

套路贷大多为团伙化运作,有些甚至成立了公司,还设有经理、财务、业务专员、法务等多种岗位。

从目前公安机关侦破的案件来看,套路贷主要分为三种类型:

一是“房贷”。

这类案件中,套路贷团伙盯上的是受害人或其近亲属名下的房产,会通过虚增债务的方式,让受害人将房产作为抵押,最后以提起诉讼、申请财产保全等方式占有受害人的房产;

二是“车贷”。

这类案件是针对名下有车,尤其是豪车的受害人。

套路贷团伙往往以“低利息、无抵押、不扣车”等幌子诱骗受害人签订车辆抵押贷款合同,之后再以超期、违约等理由,强行扣车、拖车。

车贷中还有一种被嫌疑人内部称为“吃快餐”的套路,即签订合同后,在未发放贷款的情况下就制造违约借口,单方认定违约,随后扣押车辆,通过所谓的协商、谈判、调解等手段敲诈受害人。

三是伪装成普通“民间借贷”的套路贷。

这类案件中,套路贷团伙的目的是占有受害人的现金、存款等财产,在确认从被害人处有利可图后,嫌疑人会以一张看似普通的民间借贷合同为诱饵,受害人签订后,再层层加码、虚增债务,最后通过非法拘禁、敲诈勒索等手段逼迫受害人还款。

套路贷是怎么“下套”的?

据警方分析,套路贷给受害人“下套”,通常都是按照以下套路:

第一步:以“小额贷款公司”名义招揽生意。

第二步:签空白合同。

第三步:制造一个“证据链条”

第四步:单方面肆意认定违约或故意制造违约。

第五步:恶意垒高借款金额。

第六步:软硬兼施“索债”。

究竟是那些人在进行“套路贷”诈骗?

从杭州市公安局打击的情况来看,主要以年轻人为主,本地人外地人都有,一般都有三人以上的组织,采取公司化运作。

从警方破获的案件来看,这些套路贷诈骗人员,有相当一部分都曾有“放炮子”(高利贷)的经历,也有一些是来自各行各业,比如曾经有一个快递团队,老板发现“套路贷”来钱快,于是整个团队转型干起了这个事。这些公司往往手续齐全,人员架构齐整,披上了“正规公司”的外衣。

老百姓如何判断、防范“套路贷”?

“套路贷”其本质是违法犯罪。

实施“套路贷”的犯罪分子,往往利用借款人着急用钱而又无法从正规金融机构贷款的心理,假借所谓贷款业务,实则设置“低门槛违约条件”“高金额违约责任”的陷阱合同,再制造各种理由认定被害人违约,并以处理车辆相要挟,敲诈被害人财物。

发现这几个特征就要提高警惕了:

一、贷款条件特别好。

如果贷款公司给出的条件特别吸引人,比如利息特别低,“低利息、无抵押、不扣车”,这个时候心里就要有数了,天上不会白掉馅饼。

二、签的是“阴阳合同”。

给你的合同金额,和实际到手金额不符。

三、单方面认定违约。

如果被对方单方面无理认定违约且不容置辩,那么八成遇到“套路贷”了。

警方表示,如果在民间借贷过程中遇到类似情况,必须提高警惕,在保证安全前提下保留证据,及时报警。

除了以上的套路

身边还有一些贷款陷阱需要警惕。

套路贷构成什么犯罪

“套路贷”的“借套路贷构成什么犯罪款”是被告人侵吞被害人房产、财产的借口,所以“套路贷”是以“借款”为名行非法占有被害人财物之实。而高利贷出借人希望借款人按约定支付高额利息并返还本金,目的是为了获取被害人的房产 。

对“套路贷”共同犯罪,确有证据证明3人以上组成较为严密和固定的犯罪组织,有预谋、有计划地实施“套路贷”犯罪,已经形成犯罪集团的,应当认定为犯罪集团 。

“套路贷”的实质是一个披着民间借贷外衣行诈骗之实的骗局。“套路贷”已具备知识型犯罪的雏形,甚至有个别律师等法律从业人员成为作案人的共谋或“军师”,给予其专业的“法律指导”,提升“虚假诉讼”的胜诉率,获取高额犯罪所得。

{kind=link}