【江中药业行业分析】保健品行业转型分析 江中药业转型遇难

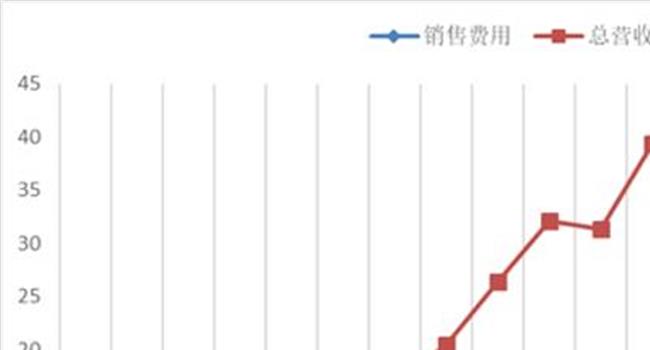

江中药业2014年上半年业绩扭转了去年同期销售额、净利润同比下滑的局面,但销售费用却同比增79.3%,业内人士分析,依照江中药业保健品业务销售额占总销售额七成的目标,其目前发展遇到瓶颈,加大的销售费用势必将吞噬净利润。

日前,江中药业公布2014年上半年业绩,扭转了去年同期销售额、净利润同比下滑的局面。数据显示上半年销售额13.9亿元,同比增长7.3%,净利润为9590万元,同比下降15.9%,扣除非经常性损益的净利润则同比上升17%。

作为健胃消食片的主要原料,太子参福建地区的报价已经跌至约50元/公斤,较2012年同期210元/公斤的价格下降75%。业内分析人士指出,江中药业太子参年均用量约为2000吨,与高价位时期相比,公司年采购成本下降约3亿元。

尽管如此,上半年超5亿元的销售费用依然引起业内关注。数据显示,江中药业上半年销售费用超过5亿元,同比增长79.3%,对于这一结果,公司解释称其主要原因为市场投入加大,主要针对新产品乳酸菌素片及健胃消食片等成熟产品。也有研报数据表示,上半年同比增加的2亿元销售费用主要为广告宣传促销费。

2009年江中药业提出"以中药产业为主体,经营非处方药及保健食品为战略方向",相继推出了初元、参灵草、朴卡酒等保健品牌,以期通过发展成长速度更快、审批机制更为灵活的保健品和功效食品来实现跨越式发展。

但近年来,江中药业的业绩并不理想,自2011年起,其净利润已经连续三年下滑。今年上半年保健食品的收入同比基本持平,其中初元系列收入约1亿元,有所增长,参灵草收入则略有下滑。

前瞻产业研究员认为,"战略转型艰难的江中药业OTC产品已经接近成熟期,持续增长需要新产品线支撑,公司近年陆续推出初元和参灵草探索转型保健品。但从目前看来,这两个产品的定位和营销模式均需要进一步探索"。

虽然江中药业大力培育保健品业务,但该业务目前仍处在探索销售模式的阶段,且药品、保健品、食品销售渠道和销售模式的不同,也加大了销售成本。

江中药业方面也承认,"行业政策变化、终端竞争加剧、推广成本不断上涨等不利影响,令保健食品类业务的快速提升仍面临一定压力"。

江中药业董秘吴伯帆透露,保健品业务在近年来的转型期中遇到了一些困难,但是不会轻易放弃,"会放慢推出新品的节奏,希望在未来公司的销售业绩中,保健品和食品的销售额能达到总体销售额的70%,而OTC业务仅占到30%"。

对于下半年计划,江中药业表示将以老产品OTC业务恢复提升为基础,快速发展新产品,对于保健品及其他业务,将尝试建立"营销合伙人"机制,实现全渠道分销与推广。

业内人士分析认为,基于太子参的价格趋于稳定,这对公司未来的业绩有一个向上的推动,但要想到达业绩拐点,需要在保健品业务加大投入。若达到江中药业保健品业务目标比例,江中药业必将实施广告拉动策略,而广告费用的高支出也直接影响了企业净利。

{kind=link}