结合量价持仓分析的股指期货日内交易策略

在股票市场中,量价关系是技术面分析的重点之一。在股指期货市场中,由于T+0交易制度,以及期指上市后不同阶段的投机程度不同,股指期货的成交量和价格之间的关系并不明朗。

持仓量是期货交易区别于股票交易的重要市场变量,任何时点上,期指合约的持买单数量都等于持卖单数量。我国股指期货持仓和商品期货持仓的一个细微差别在于,股指期货持仓的集中度远高于商品期货持仓。由于股指期货的分级结算制度,以及具有券商背景的期货公司的市场优势,使得期指市场的持仓大部分都集中在少数全面结算会员中,市场通常称之为期指主力机构。这些主力机构净持仓的变化通常对后市行情会产生一定的影响。

“顺势而为”是再通俗不过市场语言。在实际操作中,趋势和震荡却是一对孪生兄弟,长周期的趋势行情中会出现短周期的震荡调整,而长周期的宽幅震荡中也会出现短周期的趋势行情,因此所谓的趋势或震荡都是针对特定的交易周期而言。对投资者而言,一个常见的操作误区是:参考的技术指标基于中长线周期,而交易操作却是日内交易。

三重滤网交易系统是一种长短周期结合的交易策略,主要思路是在长周期图表上采用趋势指标做出战略决策,然后在交易周期图表上运用振荡指标来确定入场点和出场点。在此借鉴长短周期结合的思路,同时参考之前的《基于期指主力持仓结构变化的交易策略研究》和《基于沪深300成交额的期指中长线交易系统》两篇文章,制定如下的日内交易策略。

首先,该交易策略为日内交易,即交易周期为日内,相对应的长周期图表应该放在日线周期上。先从价格趋势和成交量趋势两个角度来判定日线周期上的趋势变化。由于常用的短期移动平均线在震荡行情中会出现反复,而长期移动平均线的滞后效应过于明显,这里采用考夫曼建议的自适应均线AMA,AMA可以平滑短期的波动,当趋势形成时AMA又能较快地跟随。成交量方面,统计结果显示沪深300指数成交量和期指价格呈现显著正相关,这里采用现货指数的成交额作为趋势确认的一个指标。

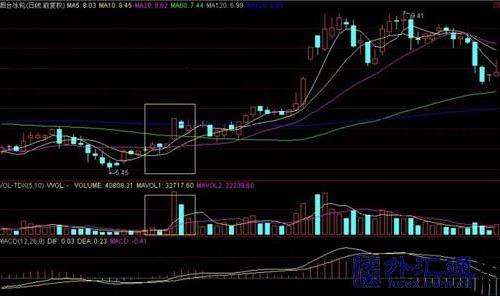

图1:期指自适应均线和沪深300成交额技术指标

其次,交易周期的开仓方向根据主力持仓结构的变化来确定。当固定的10家主力机构的净空单变化比例NETSHORT大于0.001时,次日以开盘价做空;当NETSHORT小于-0.001时,次日以开盘价做多。关于净空单变化比例的相关讨论,请参考之前相关的持仓策略报告,我们曾对样本内的净空单变化比例和净空单变化绝对数,分别做了成功率的统计且优化了阀值,在样本外的测试中取得较理想效果。但本报告中,由于考虑了成交量和价格的信息,且交易思路不尽相同,因此不对阀值做过细的划分。

根据顺势操作和长短周期结合的思想,当中期趋势为上升趋势,且TOP10持仓结构提示做多信号时,次日以开盘价开多,以收盘价平仓;当中期趋势为下降趋势,且TOP10持仓结构提示做空信号时,次日以开盘价开空,以收盘价平仓。

具体地,当同时满足以下三个条件:收盘价在自适应均线之上CLOSEAMA,沪深300成交额上升HS300AMTREF(HS300AMT,1),TOP10的净空单变化比例NETSHORT-0.001,次日开盘做多;当同时满足以下三个条件:收盘价在自适应均线之下CLOSE0.001,次日开盘做空。

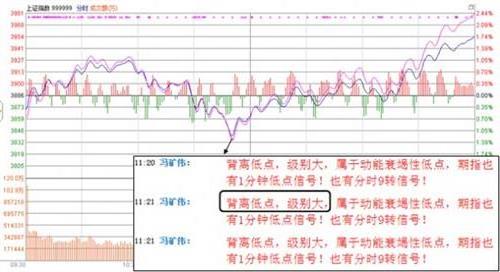

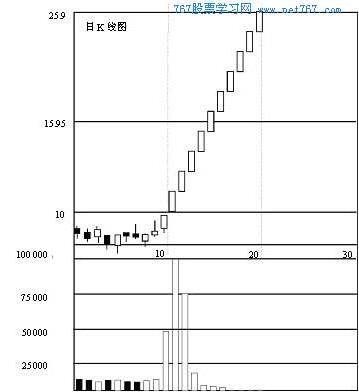

图2:期指连续合约日K线上的交易信号图

根据上述设置,在金字塔软件上进行交易系统测试,测试对象为期指连续合约,测试时间段为2010-5-4至2011-7-15 (最初10个交易日没有AMA数据,所以从2010-5-4开始测试),初始保证金18%,开平仓费率万分之0.75,初始资金100万,每次以开盘价开仓,收盘价平仓,每次以80%仓位开仓,盘中不止损不止盈。主图为AMA曲线和交易信号,辅图1为做多和做空信号,辅图2为沪深300的成交额平均线。

图3:结合量价持仓的期指日内交易系统测试报告

测试报告显示,利润率234.66%,年回报率174.26%,胜率56.84%,交易次数95次,占总交易日天数的32.4%,最大回撤17.68%,均盈利/均亏损1.53。多头交易次数47次,多头胜率61.7%,多头盈亏比1.61;空头交易次数48次,空头胜率52.08%,空头盈亏比1.09。最大连盈幅度45.08%,最大连亏幅度11.26%。

总体来看,该日内交易策略的整体收益较为可观,交易次数并不频繁,在80%仓位且不止损的情况下,最大回撤在20%以下,显示该策略设置的入场条件较为合理,长周期和短周期提示信号尽可能的一致使得连续亏损幅度有限。

从图中可以看出,该策略在2010年期指上市初期以及2010年11月左右的收益率并不理想,交易系统测试结果显示在该阶段做空的失败次数较多。这主要是因为该阶段对应的市场投机性较强,基差不稳定,存在正向期现套利的机会。盘中增加的净空单,部分是正向期现套利单,期现套利的持仓变化对盘后的持仓数据有所干扰,使得持仓信号不够准确。随着TOP10主力机构市场影响力的加强,以及市场投资者的逐步完善,基差在2011年基本稳定在正负20之内,期现套利的机会明显小于2010年,盘后持仓数据提示信号的准确度显著提高。该日内交易策略是结合长短周期指标信号,且顺势操作的一种尝试,策略中没有考虑如资金管理、仓位控制、盘中止损、以及滑点等细节问题,在实际操作上还有待对每个环节进行完善。(东兴期货)

{kind=link}