临时工 实习生工资的税务和会计处理问题

2017-08-26

字体:

大中小

浏览:

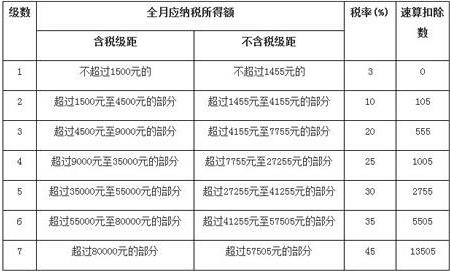

文章简介:有些公司业务经营本身具有季节性,在 销售或服务旺季,需要大量的临时用工,而这些临时用工人员少则几天,多则几个月,缴纳社保保险办理及退工都比较麻烦(有些临时工作人员本身就缴纳有社会保险)而且有些人员为在校实习生,本身也无法缴纳社会保险.以前对于此类情况,税务机关倾向于将这些支出作为劳动报酬支出划分.2012年国家税务总局15号公告中明确规定:企业因雇用季节工.临时工.实习生.返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按<企业所得税法>规定在企

有些公司业务经营本身具有季节性,在 销售或服务旺季,需要大量的临时用工,而这些临时用工人员少则几天,多则几个月,缴纳社保保险办理及退工都比较麻烦(有些临时工作人员本身就缴纳有社会保险)而且有些人员为在校实习生,本身也无法缴纳社会保险。以前对于此类情况,税务机关倾向于将这些支出作为劳动报酬支出划分。

2012年国家税务总局15号公告中明确规定:企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

据此,临时工,实习生的工资可以不再套用劳务报酬进行申报,不必以劳务费(取得发票)的方式进行管理,这对用工单位而言,不仅节省人员的管理成本(开劳务发票),且增加了合规的可以抵扣企业所得税的费用,是一个巨大的好消息。

{kind=link}