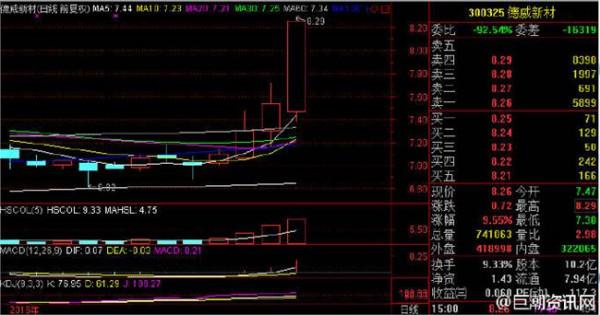

德威新材周建明 德威新材公司调研报告:业绩迎来爆发期 军工新能源板块提升战略地位

公司三大板块业务布局初步完成,传统电缆料随着产能投放和结构高端化有望实现盈利翻倍式增长;供应链金融布局完成,16年步入收获期;军工新能源板块参股只是起步,未来将成为战略发展板块。考虑增发摊薄,预计15-17年EPS分别为0.20元、0.48元和0.75元,当前股价对应PE分别为90倍、37倍和23倍,首次给予“强烈推荐”评级。

投资要点

三大板块布局完成,16年进入业绩爆发期:2015年开始,公司依托主业,布局供应链金融领域和军工新能源领域,目前形成了传统电缆料 供应链金融 军工新能源三大板块。其中传统电缆料随着高端产能的投放,有望迎来快速增长;供应链金融16年有望开始贡献业绩;军工新能源刚刚起步,未来是战略培育板块。

高毛利率产品投产,业绩高增长确定:公司滁州超募项目主要在2016年上半年陆续投产,2016年随着完全投产后,有望达实现产能的翻倍,同时超募项目主要为高端产品,投产后有望大幅提升公司毛利率水平。另外,15年8月份,公司110kV超高压电缆用超光滑超洁净交联型半导电屏蔽料获得国家电线电缆质量监督检验中心认证,目前公司产能6000吨,未来与超募项目中1.

8万吨高压绝缘料搭配使用,有望改变超高压领域被外企垄断的局面。

供应链金融布局完成,16年贡献利润:电缆行业年产值万亿,对于资金需求较大,目前行业集中度低,存在大量中小型企业,这部分中小企业融资压力非常大。公司作为上市公司,资金实力雄厚,同时深耕电线电缆材料领域多年,对于风险的控制强于银行。

公司目前全资子公司德威保理注册资本1亿元,通过与银行资金对接,将实现业务规模的迅速扩大。公司投资控股工讯科技和上海捷报,通过上海捷报的软件优势和工讯科技的电商平台,打造企业征信数据库和供应链金融平台,并与保理业务相结合形成协同效应。

参股进入军工和新能源等领域,协同发展可期:公司与中国航天汽车签订《战略合作之框架合作协议》,通过增资入股贵州特车,从而进入军工和新能源汽车领域。参股贵州特车,是公司进入军工新能源的第一步,而且公司传统电缆料也有望借此机会进入军工新能源领域。

相比公司传统电缆料业务和供应链金融业务,军工新能源领域的发展才刚刚开始,公司在合作协议中也提到未来不排除进一步收购贵州特车股份,可见军工新能源板块将成为战略发展板块。

实际控制人间接增持多次,彰显长期发展信心:德威新材大股东德威投资持有上市公司32.90%的股权,今年7月份,控股股东德威投资发生注册资本和股权结构变动,周建明先生对德威投资的控股比例由提升至97%,本质上是对上市公司的间接增持。

未来德威投资认购增发份额,本质上是周建明先生通过德威投资间接出资。周建明先生在德威投资股权结构变更和参与增发的过程中,出资超过7亿元,显示出周建明先生对公司长期发展的坚定信心。

风险提示:募投产能投产不达预期风险;供应链金融进度不达预期风险;军工新能源板块发展不达预期风险。

{kind=link}