白莉趋势交易12月22日观点

天然橡胶:沪胶RU1605合约高位震荡。现货方面,泰国三座中心市场USS3橡胶现货价格持稳,报每公斤38.63泰铢/公斤,前值为38.47泰铢/公斤。操作建议,沪胶维持高位盘整态势,保税区现货价格昨日跟涨20美金/吨,目前沪胶走势暂不明朗,建议投资者保持离场观望。

PTA:周二TA震荡走势为主。现货方面,乙二醇报价坚挺,下游涤纶市场延续走弱。整体基本面无明显改观,TA主受周边市场提振,近日价格重心上移,不建议盲目追涨,第一支撑位4400元,日内操作为主。

甲醇:MA605夜盘开盘后在1690一线震荡前行,日盘上午波动较小,无较大波动,午后重心略有下移。当前现货市场交易仍较为平淡,下游多是按需购货。技术上上方继续测试30日均线,短期建议离场观望。

PP:PP1605开盘后不断震荡上行,上午触及5770的高点后开始回落,午后继续反弹上行,上游原油价格国内开盘期间小幅上行,原料价格短期对下游中性影响。技术上突破上方30日均线,关注是否站稳30日均线,建议离场观望或多单暂留。

LLDPE:L1605开盘后在7700一线震荡前行,后开始震荡上行,午后继续强势上涨。上游原油价格国内开盘期间小幅上行,短期中性影响。技术上上方突破60日均线,短期较为强势,关注是否站稳60日均线,建议离场观望或多单暂留。

金属:

沪铜:周二沪铜主力合约CU1602先扬后抑,重心略微上移。供应面上,尽管国内冶炼企业12月后减产35万吨,全球铜供应增加格局依然不变,短期内市场对国内收储消息进行炒作,一定程度上提振铜价。沪伦比值处于相对高位,铜进口量有所增加。现货市场大幅走强,电解铜报价为36080~36480元/吨;沪铜日线级别行情震荡偏弱,日内反弹未果,上方压力较强,建议投资者可择机短空。

沪锌:周二沪锌主力合约ZN1602继续反弹,重心有所上移。现货市场小幅走高,上海0#锌报价于12720~12820元/吨。目前进口矿加工费处于较高水平,锌精矿供应比较充足,锌冶炼厂基本盈利,开工率较高,下游锌消费季节性增长放缓,企业处于去库存化过程中。近期对周边金属联合减产和国家收储传闻进行炒作,一定程度上提振锌价。日线级别沪锌价格弱势震荡,日内期价反弹未果,上方压力较大,建议投资者择机短空。

黑色:

铁矿石:周二I1605合约日内先抑后扬,偏多运行。基本面,国产矿市场持稳运行;进口矿现货报价坚挺,青岛港62%PB粉报价300-310元/吨,暂稳。唐山钢坯日内报涨,钢市整体稳中有涨,钢企继续硬挺,河北钢厂高炉开工率仍在80%以上。技术面,30分钟周期K线上行排列为主,建议投资者回到日内交易。

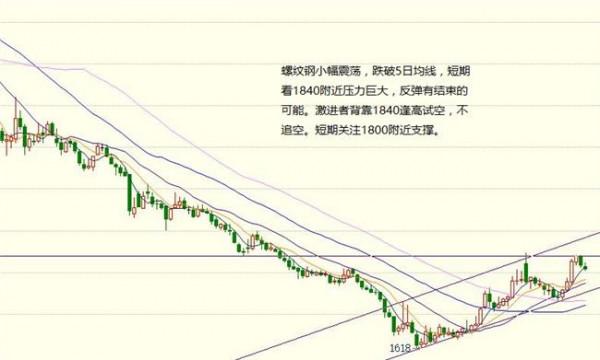

螺纹钢:周二RB1605合约日内高探下行后反弹。基本面,主要市场三级螺纹钢现货稳中有涨,华北地区接力华东继续小幅反弹。唐山钢坯日内涨10元,报价集中在1470元/吨。关注去产能政策导向,国务院将对连续亏损产能过剩企业关停并转。技术面,30分钟周期K线重心下移,建议投资者回到日内交易。

焦煤:周二焦煤主力合约JM1605继昨日大涨后略微回调。目前现货市场焦煤价格暂稳,北方消费地运输恢复缓慢,下游到货量不足,减少对煤价的打压。京唐港山西产主焦煤库提价700元/吨,澳洲主焦煤库提价660元/吨。短期焦煤日线级别行情震荡整理,日内期价反弹后回调,但幅度不大,建议投资者短线空单离场。

焦炭:周二焦炭主力合约J1605继昨日大涨后略微回调。现货市场持续下行,河北地区个别钢厂再次下调焦炭采购价10~20元/吨,部分地区运输较为紧张,汽运费上调。天津港山西产准一级冶金焦(A≤13,S≤0.7,CSR≥60)平仓价为730~750元/吨。短期内焦炭日线级别行情弱势整理,日内期价反弹后回调,但幅度不大,建议投资者短线空单离场。

动力煤:周二动力煤主力合约ZC1605先抑后扬,重心略上移上移。现货市场依然一般,火电电厂耗煤有所回升,采购积极性增加。产地受天气影响,运输受阻,港口调入量处于低位,运费略有上升,秦皇岛港5500大卡报价353~365元/吨。目前动力煤反弹后整理,建议投资者短线空单离场。

软商品:

白糖:据中国海关统计机构12月21日提供的数据显示,2015年11月份中国进口食糖25.99万吨(10月进口35.6万吨),同比减少14.46%,平均进口价格为353.83美元/吨,较上月有所上涨(上月为330.

77美元/吨 ).2015年1-11月份我国累计进口食糖434.55万吨,同比上年增长39.11%。2014年全年中国累计进口糖348.6万吨。操作上,建议长线低位多单仍可继续持有,但中短线投资者应继续保持震荡思路,高抛低吸为主。

棉花:周二郑棉窄幅整理。现货方面,因疆棉外运受阻,内地库成交略好转。部分商家价格有试探性小幅上浮,企业地产棉企业也趁机清理库存,纯棉纱市场订单不佳,价格偏弱。郑棉上涨支撑因素有限,短线操作为宜。

金融板块:

股指:周二上证综指小幅高开后震荡调整,银行板块跌幅居前,水泥、家电、券商、钢铁板块表现活跃。建议中长线观望,短线多单继续持有。

{kind=link}