管金生王益 管清友:金融行业的王者时代已完结

经济学家管清友6月29日表示,长期来看,金融和实体经济的关系正在发生变化。短期看,2016年下半年以来,中国开始了房地产、财政金融和需求的收缩,标志着中国已经进入经济收缩阶段。

在2017华尔街见闻全球投资峰会(夏季峰会)上,管清友指出,纵观目前的投资形式,在利率、汇率、房地产、股票市场几类资产领域,都看不到趋势性的机会:

金融去杠杆持续,利率下行较为缓慢;央行过去两年对汇率的管理和公开市场的操作可圈可点,随着逆周期因子加强,人民币汇率破7的可能性比较小,美元回落也令人民币贬值压力的高峰已经过去;房价基本进入一个平台期;股票市场也会出现窄幅振荡的趋势。

而趋势性的机会来自市场的触发因素,可能是政策的逆转,可能是事件冲击,当然还有流动性转向。但反思过去20年的宏观经济,“金融王气黯然收”,流动性大规模转向、金融行业的过度繁荣,已经不可能了。

以下为管清友发言全文,仅供参考:

我想从长期和短期两个维度把经济流动性和配置跟大家一块作一个探讨。

一、反思

第一方面,先做一个反思。金融和实体经济的关系。尽管在学术界,大家还在讨论金融体系和市场经济是不是能截然分开,但是从现实它们问题的需要,我们还是需要它们俩分开。但是无论从M2和金融资产的比重,还是金融资产与GDP的比重,现在金融与实体经济的脱节已经形成共识,金融的空循环导致的问题越来越多基本是一个共识。

从历史角度来看,这种情况的形成可能是过去40年或者更长的时间造成的。最近20年,我们对这个问题看得更清楚。从90年代中后期到2008年,我们看到的是一个经济全球化和经济金融化齐头并进快速扩展的一个时期。但是2008年我们看到的是经济全球化的逆转和经济金融化的扩展,这两者出现了很大的偏差。

这种偏差也导致了我们在金融领域出现了种种问题,金融过度繁荣,资产价格泡沫,也看到了实体经济的低迷。如果以2008年为界,中间分成了两块,经济全球化和经济金融化,实际上是比较匹配的。2008年以后出现了两者之间巨大的分叉。

如果从理论上反思,凯恩斯主义遇到了困境。凯恩斯当时虽然没有考虑到巨大的经济市场,他也不可能考虑到。后来的宏观经济学家也没有把金融市场作为一个重要因素纳入到宏观分析的框架当中,导致了我们实际上在理论上的滞后,实践远远领先于理论。以致于现实脱节的时候,没有理论给我们提供支撑,现在美国、欧盟、日本和中国,还没有找到一条能够走出危机的路子。

未来的经济增长是不是重新回归到以产业为支撑的传统的经济周期里头,实际上还要打一个问号。但是至少我们可以看到,以美联储弱加息为标志,量化宽松的政策已经终结了。过去几年,不同经济体之间货币政策的分化,但是有一个方向是明确的,2015年美联储进入加息以后,意味着全球主要经济体将会逐渐步入到收缩的一个过程。按照时间节点来讲,表现形式不一样,但是收缩是一个共同的方式。

如果再往前推一点,实际上从2001年以来,格林斯潘连续降息开始刺激经济,应对互联网泡沫破裂以后,我们看到这种量化宽松所造成的问题已经持续了20年。也就是说,今天我们处在一个重要的时间节点上,是对过去20年,对过去40年的量化宽松,金融实体关系不匹配的校正。所以,我们实际上是站在一个大的时间周期节点上。

而今天,中国也已经开始采取相应的策略,无论是主动的还是被动的,已经进入到一个收缩周期。但是相对于90年代中后期,我们的收缩力度还比较小,思路还没有形成共识。

从实践的情况来看,现在的出清是一种迟到的出清。从失业看,失业率还在下降,传统行业的失业并没有体现出来,没有无失业的出清。

所以,当美联储开始进入弱加息周期以后,中国实际上是非常着急的。因为我们迟早也会有一天步入到收缩的过程。但是在此之前,我们其实并没有准备好。

从产业集中度看,从兼并重组的情况来看,2017年一季度兼并重组的金额不过是两三千亿,但是在十年以前,2008年,单季兼并重组的规模已经超过万亿。

从不同行业之间产生集中度的角度来看,我们也没有什么行业集中度,时间留给我们的已经不多了,时间窗口可能只有一年时间。

二、收缩

第二个方面,跟大家分享关于收缩。无论是美国还是中国,大家已经意识到一个问题,金融和实体经济的脱节,或者最近十年以来,金融体系的过度膨胀造成了体系里面的问题过多。今天,只有美国可能略微走出了金融危机的影响,其他国家实际上仍然没有走出金融危机的影响。

长期的增长趋势,当然要考虑人口结构的变化,要考虑到经济增长的潜力。但是很重要的一个方面,是我们在2008年以来,金融全球化的一个脱节。从金融全球化的角度来看,贸易在恢复增长,但实际上金融全球化已经遇到天花板了,因此金融全球化开始逆转,从中央银行收缩资产负债表开始。

金融全球化的收缩是起源于各个信用主体的信用收缩,国家是通过宏观的金融主体进行微观的信用支撑。但是,国家信用被透支,财富和收入差距拉大,资产的泡沫,我们很难说过去十年量化宽松的政策是成功的。

2016年下半年,中国从房地产、财政金融、需求收缩这三个为标志,中国已经进入经济的收缩。地产方面的收缩,有去年930新政的调控以及今年317新政的调控。

与之相匹配的还有财政金融的收缩。除了严峻的金融监管之外,在财政领域的收缩也已经开始了,表现在对房地产市场的约束,也表现对城投发债的约束。2008年以后,地方政府和城投公司已经成为一种主要的方式。最近几年PPP在飞速发展,我们用三年的时间走过了英国、澳大利亚那些PPP模式比较成熟的历史近一百年的过程,出现了PPP的大跃进。

落地的时候,我们发现已经达到惊人的万亿级别。从财政的角度来看,收缩地方债,规避PPP是必然要做的。

同时,财政赤字已经没有扩张的空间,按照目前这样一个情况,债务每增加一元,我们发生债务危机的概率就会增加许多。很多人测算,到2020年,中国通过债务危机,发生债务危机的概率可能达到60%以上。因此中国面临一个非常棘手的问题。而且从以往来看,没有哪个国家能够解决好债务的问题,这是个微观的层面,我不知道过去有没有乐观的解决办法。

这样实际上给我们一个提示,今天我们这种收缩会以什么形式,会以什么样的节奏终结,我们今天既要维持6.5%的增长速度,这种底线增长。同时又要让债务能够慢慢消化,维持杠杆不增加,是不是可能实现。实践证明,这种情况是不可能的,杠杆率还在上升,债务还在以各种各样的形式增长,单个主体的债务规模已经远远超过90年代中后期单个主体的债务规模。

今天我们维持6.5%的增长比例难度非常高,无论从债务弹性来上还是杠杆率来说,现在维持6.5%的增速已经没有必要了。

所以我们有一个建议,从决策层面放弃6.5这样一个增速。放手才是真爱。让经济发展目标重新回归就业、环保、社会福利的增进。

房地产的收紧还会持续,今年监管的强化,虽然今年6月份以来手段有所缓和,但是管理过度繁荣的金融体系好像是一个长期的任务,我们无论从增长的视角还是利润的视角,无论从增速的视角还是信用扩张率的视角,长期的影响和短期带来的正面刺激可能更多。

三、配置

现在货币政策管理思路的变化。原来是水多了加面,面多了加水。现在是水多了捞面,面多了捞水。我不知道中央层面是意识到实体经济关系的变化,是主动维持还是被动维持。

我们看到这种收缩在延续,我们不要期望重新进入到一个所谓量化宽松的局面,也不大可能出现所谓量价受阻的局面,也就是说,当遇到流动性分析的时候,中央银行提供的是量而不是价格的时候,我们发现这个事情。

所以,货币政策和流动性管理已经发生了非常大的变化,这种变化虽然是相结合的,但是至少在未来一年这种思路不会变化。

2014年以后,中央银行对货币的把控性是增加了,量和价格的调整是非常协调的。2014年,中央银行自主发挥空间减少,以对冲基金的冲击。央行过去两年时间,中央银行对汇率的管理和公开市场的操作是可圈可点的。

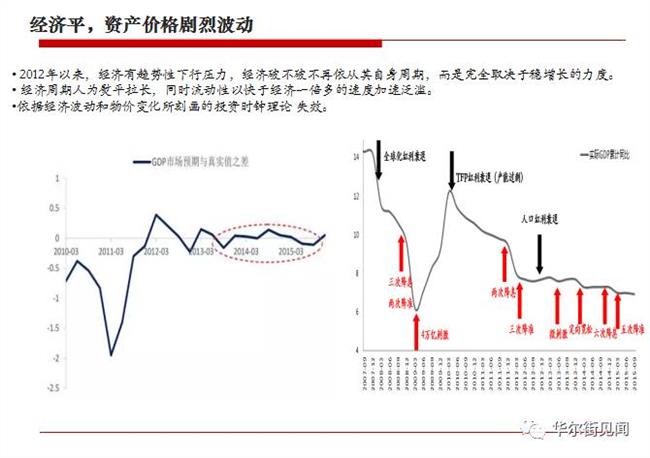

伴随着宏观管理制度的变化,对经济和市场价格波动的判断和总结可能也有所变化。2016年下半年以前,我们看到是一个经济走平,资格价格剧烈波动的趋势。从2012年到2016年,经济增长是平的。但是资产价格出现了剧烈的波动,表现在信托市场、房地产市场、股票市场、债券市场。

今天在座各位实际上在2012年到2016年,在不同领域经历过泡沫的产生、膨胀、破裂,这种剧烈波动的冲击是非常大的。

经济增长到下半年出现了反弹,得益于2016年市场化的去产能。今年一季度增长速度,有可能是非常多的,二季度也会非常快,也许是6.7到6.8%。三季度到四季度,经济增长会有明显的波动,但是随着宏观管理思路的变化,和财政、金融、房地产等去产能的政策出台,资产的价格被冻结,弹性变得非常之小。

利率,经济下行相对缓和,金融去杠杆持续,整个利率下行是比较缓慢的,基本上利率是振荡磨顶的趋势,这种趋势性的模式至少现在还不能完全作出这种判断。

从汇率的几个方面来看,下半年是情绪真空期,刚才讲了过去一年,中央银行汇率是一个比较成功的典范。

今年,随着逆周期因子加强,人民币汇率破7的可能性比较小。

房价基本进入一个平台期。地方调控收紧后,房价未真正出现大规模的下降,从以往调控期房价变动看,向下调整空间有限。

股票市场也会出现窄幅振荡的趋势,股票市场出现结构性的机会也不会很大。

我们在利率、汇率、房地产、股票市场几类资产领域,价格似乎被冻结,弹性减小,我们都看不到趋势性的机会。在2016年下半年以前看到的价格是去列波动的,经济走平的趋势是走进放缓的。我们未来一年至少会出现一个经济波动,资产价格弹性变小,区间波动的一个状态。

什么时候会出现趋势性的机会,对市场有触发因素,这种触发因素可能来自于一些政策的逆转,也有可能事件冲击,当然还有流动性转向。

如果考虑对过去20年的宏观经济的反思,流动性会出现大规模的转向,金融行业出现大规模的情况已经不可能了。所以我今天的题目叫做“金融王气黯然收”。

我们看到了美国、巴西、俄罗斯由负增长转向了正增长,大家看到的前景都是一片美好。但是,一致性预期一般都是错的。

我个人有一点小小的担心,从1987年的美国日本股灾,1998年亚洲金融危机,2008年全球金融危机,然后到2017年,我觉得发生这种危机的时候差不多到了,七八年来一次,我们过一段时间都十年了。就像我们在贝尔斯登破产、冰岛出现主权债务危机的时候,我们没有什么担心一样。

就像去年在华尔街见闻的活动上,大家都说一致看好股市的时候,我也看好,但是我要发表自己的一些关心。就像大家说的形势一片向好,我也表现一下我的担心。

美国股市指数与盈利比较匹配的时候,美国股市提前消化了太多经济温和复苏的利好因素,也太多利用了所谓特朗普的政策红利。

无论怎么样,从中国目前来看,目前国内有一年的宏观调整期。增量没有机会,机会还在存量。我们有160万亿财富的金融存量,我们可以从主动管理,量化对冲,财富服务和高净值客户入手。经济存量方面,有400万亿资产,其中有并购重组、技术进步、消费升级。我们出现了行业寡头。很可惜中国行业的寡头大部分是国有企业,与美国出现的谷歌、facebook这样的企业可能表现得还不一样。当然还有技术进步。

我们希望未来出现的金融和实体关系,就是技术驱动重新让经济周期按照所谓增长、衰退、繁荣、萧条这样一个周期进行,而不是这几年看到的金融泡沫的产生、膨胀和破灭的周期。如果出现这种情况,可能金融与实体的关系要重新得到校正,经济周期的变化可能重新进入到一个传统周期的变化。如果出现这种情况,意味着今天这样一个时点可能进入一个新的周期的开始。

{kind=link}