2017年中国医药行业发展概况分析,市场行业规模分析

受益于人类健康意识的加强,人口老龄化趋势明显,以及医药科技领域的创新和发展,近些年来,全球医药行业保持了持续的增长。

1、行业主管部门

我国医药行业的主管部门为国务院下辖的5 个部门,其在医药行业的监督管理职能分别为:

(1)全球医药行业发展概况

受益于人类健康意识的加强,人口老龄化趋势明显,以及医药科技领域的创新和发展,近些年来,全球医药行业保持了持续的增长。根据统计,2005-2014 年,全球医药市场规模从5,988 亿美元增长至10,272 亿美元,按不变汇率计算,复合增长率为6.18%。预测到2018 年,全球医药市场的规模将达到1.3 万亿美元。

从2012 年开始,全球共有600 多种专利药将陆续到期。受专利药集中到期以及近期美国、欧洲五国(德国、法国、意大利、英国和西班牙)、日本等发达国家紧缩财政支出,增加使用广普药物等因素影响,发达国家药品销售收入增幅放缓。与发达国家相反,随着居民收入增长、人口增加,有效医药消费需求增长,包括中国在内的新兴市场医药销售规模保持了较高的增长幅度。根据IMS Health的预测,2014-2018 年,按不变汇率计算,美国的医药销售规模复合增长率为5-8%,中国为10-13%;预计到2018 年中国药品支出将达1,150 亿-1,850 亿美元。

2、我国医药行业发展概况

(1)市场规模持续增长

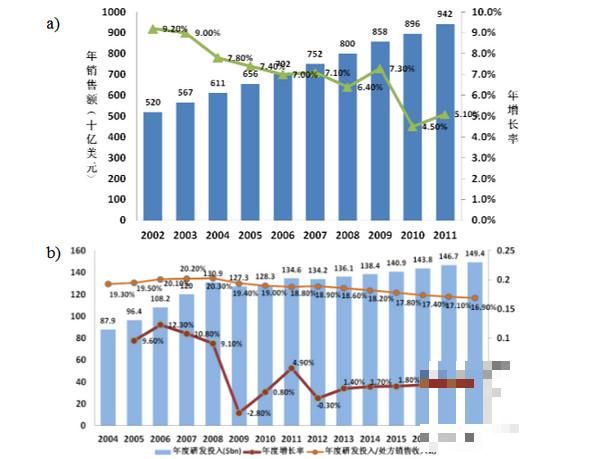

过去的10 多年来,我国医药工业保持着较为快速的增长。据统计,2003-2014 年,我国医药工业总产值由3,013 亿元增长至25,798 亿元,复合增长率达到22.05%,高于GDP 的增长幅度。根据统计,2011 年至2015 年,我国医药行业销售收入复合增长率为15.3%,2015 年我国医药工业销售收入为26,703 亿元,同比增长9%,利润总额2,749 亿元,同比增长率为12.3%,与上年同期增长率基本保持一致。我国医药工业销售收入和利润总额均超过同期GDP 的增长幅度,保持增长。

根据国家统计局统计,2005 年,我国超65 岁的人口为10,055 万人,占总人口的比例7.69%,到2015 年,超过65 岁的人口上升至14,386 万人,占总人口比例达到10.47%。随着我国人口的老龄化以及居民支付能力的不断提高,我国人民对健康需求的增加将继续驱动我国医药市场规模的增长。据中国老龄事业发展基金会的报告称,到2020 年,老年人口将达2.48 亿,老龄化水平将达17.17%。预计到2050 年,60 岁以上老年人占比将达31%。

(2)重点领域药品市场将进一步提升

随着我国人口的老龄化、人类活动对居住环境的影响以及生活方式的转变、生活压力的增加,神经系统疾病、心脑血管系统疾病、肌肉骨骼系统疾病以及肿瘤等慢性非传染性疾病发病率呈持续上升和年轻化趋势。受限抗令以及《抗菌药物临床应用分级管理办法》等政策实施的影响,抗感染药物市场份额显著下降。根据南方所的统计,2014-2015 年城市公立医院终端化学药品中全身用抗感染药物市场份额由21.66%下降至18.02%。与之相反,神经系统、心脑血管系统、肌肉骨骼系统以及抗肿瘤用药市场份额增长较快。2011 年10 月,卫生部等十部门联合制定了《医学科技发展“十二五”规划》,规划指出,鉴于近年我国心脑血管疾病等慢性非传染性疾病爆发且呈年轻化趋势,十二五期间要重点开展心脑血管疾病、恶性肿瘤、精神神经疾病等慢性疾病防、诊、治的基础研究,建立心脑血管疾病、恶性肿瘤、精神神经疾病等重点疾病的流行病学研究。2016 年12 月27 日,国务院发布《“十三五”卫生与健康规划》(国发[2016]77号),规划指出,加强重大疾病防治,开展血压血糖升高、血脂异常、超重肥胖等慢性病高危人群的患病风险评估和干预指导,健全死因监测、肿瘤登记报告和慢性病与营养监测制度;强化精神疾病防治,加强严重精神障碍患者报告登记、服务管理和救治救助;加强重大传染病防治,降低全人群乙肝病毒感染率,加强艾滋病检测、干预和随访,加大一般就诊者肺结核发现力度等。未来几年,精神神经疾病、心脑血管疾病、肿瘤类以及肌肉骨骼类系统药物市场增长速度预期将高于医药市场平均增长速度。

(3)并购重组频繁,行业集中度增加

根据《关于加快推进重点行业企业兼并重组的指导意见》(工信部联产业〔2013〕16 号),国家将通过推进企业兼并重组推动产业结构优化升级。在医药行业,到2015 年,前100 家企业的销售收入占全行业的50%以上,基本药物主要品种销量前20 家企业所占市场份额达到80%,实现基本药物生产的规模化和集约化。鼓励研发和生产、原料药和制剂企业之间的上下游整合,完善产业链,提高资源配置效率。鼓励同类产品企业强强联合、优势企业兼并其他企业,促进资源向优势企业集中。根据中国医药工业信息中心的统计和分析,按可比标准计算,2015 年中国医药工业百强企业整体主营业务收入达到6,131 亿元,同比增长5.3%,2011-2015 年的复合增长率为7.2%。行业竞争激烈的同时产业集中度也显著提升,2015 年规模超过100 亿元的百强企业达到了16 个,较2014 年增加了5个。根据统计,2009 年医药行业公告了17 起并购重组事件,2016年共有325 起并购重组事件。医药行业并购重组行为频繁。

(4)专利药集中到期以及仿制药质量一致性评价开展

国内仿制药面临重大机遇从2012 年开始,全球将有600 余种专利药陆续到期,其中一些品种的临床应用短期内很难有新品种替代。我国是仿制药大国,已经具备了较高的工业水准和研发实力。专利药陆续到期,给国内仿制药市场制造了巨大的机会。相比于专利药,仿制药在研发成本及审批流程上都具有较大优势,因此销售价格相对较低,也更容易获得。随着专利药的到期和仿制药的不断出现,国内仿制药市场规模将快速膨胀。

2013 年2 月,CFDA 印发《关于开展仿制药质量一致性评价的通知》,正式启动评价工作。2016 年3 月,国务院办公厅下发《关于开展仿制药质量和疗效一致性评价的意见》,对具体工作提出指导意见。通过对比仿制药与参比制剂在内在物质和临床疗效上的一致性,淘汰内在质量和临床疗效达不到要求的品种,促进我国仿制药质量整体水平的提升。随着仿制药质量一致性评价的全面展开,以及由此导致的仿制药质量的大幅提升,国内仿制药市场规模将快速增长。

{kind=link}