王永庆家族资产 王永庆家族慈善“筑墙” 大额资产持续性注入

“财富……并非与生俱来,同时也不是任何人可以随身带走。……生命终结,辞别人世之时,这些财富将全数归还社会,无人可以例外……”

这段话来自台湾首富王永庆2004年写给子女们的信。就在这一年,王永庆动用了总值6亿元新台币的现金和公司股份,设立了以其父王长庚命名的公益信托。早在1976年,王永庆已设立了一个慈善基金会——长庚纪念医院。这个慈善基金会是王永庆旗下台塑集团核心企业的主要股东。

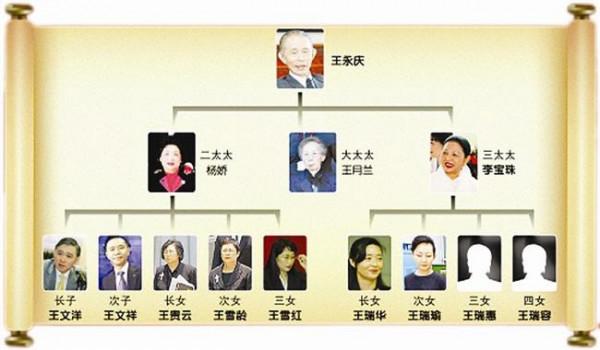

2008年10月,王永庆突然离世后,王氏家族后代开始了一场旷日持久的财产纷争。一份由香港中文大学会计学院及财务系联合教授范博宏参与编写的哈佛商学院案例《台塑集团:实现企业的永续经营》(下称“案例”)中提到,王永庆去世后留下了价值55亿美元的巨额遗产和总资产高达860亿美元的商业帝国。

就在许多人都将目光集中在王氏家族巨额遗产纷争的同时,其旗下的慈善基金会和慈善信托亦在悄然发生改变。

豁免50%重税

慈善基金会和慈善信托的目的,可以不仅是慈善这么简单。通过灵活处理其中的一些条款,慈善家甚至能通过这两种方式做到税务筹划和股权集中。

“今年1月,原‘台湾税局’核定147亿元新台币的遗产税,在半年多来,王家捐助慈善事业数十亿新台币后,王永庆的遗产税确定为120亿新台币。”2010年,台湾媒体这则报道,隐性说明了王家将资金注入慈善团体后,巨额的遗产税下降了约27亿新台币。

一位台湾律师介绍,2009年1月23日起,王永庆这笔资产适用的遗产税税率已从50%降至10%。然而,由于王在2008年底去世,因此在其没有遗嘱的情况下,若以上资产全部按台湾地区法律对其财产分配安排,王氏家族将损失50%的资产用作纳税。

前述案例亦提及,王永庆去世时,台湾对遗产税和赠予税的规定为:遗产净额在60万新台币以下者征收2%遗产税,60万至150万间征收4%,最高为超过1亿新台币征收50%。赠予税率部分,赠予净额在60万新台币以下者征收4%,60万元至170万之间者征收6%,最高为超过4500万新台币征收50%。

而一旦资产注入慈善基金会和慈善信托,这些遗产税和赠予税都可以得到豁免。通过股息、股价上升等方式产生的相关所得税,亦能被豁免。

大额资产悄然注入

高达915亿美元的资产却仅需纳120亿元新台币(约4亿美元)的税,将资产注入慈善基金会及慈善信托,似乎是王家税务筹划的一步棋。

范博宏提供数据显示,王永庆去世时,他建立的慈善基金会是台塑集团的核心股东,分别持有台湾塑胶工业、南亚塑胶工业、台湾化学纤维及台塑石化6.7%、8.2%、18.6%及4.5%,王长庚公益信托亦分别持有0.06%、0.33%、0.51%及0.19%。

除了上述台湾媒体提到的王家向慈善组织捐赠的10亿新台币外,这些年王家还在不断往这两大机构投钱。

2011年,长庚慈善基金会斥资90亿元新台币,于8月至11月,购买上述四家企业股权。四家公司财报显示,截至2011年底,慈善基金会的持股份额分别增至8.21%、11.05%、18.58%及4.95%。

让人不解的是,王永庆去世后,王家内部开始遗产争夺战,如果王家后代对这笔遗产的归属据理力争,为何作为慈善基金会主要控制人的王家,要以购买股权的形式,将更多资产注入慈善基金中?

虽然资产注入慈善基金会和信托,能带来一定程度的税务豁免,但显然王家不会为了这一点,放弃对旗下资产的掌控权。

范博宏介绍,在台湾,慈善基金会和慈善信托分别受台湾地区民法和台湾信托法管理。

民法规定,家族慈善基金会要成立董事会,家族成员最多可占董事会的三分之一。在王家的慈善基金会里,5名家族成员占了整个董事会成员的三分之一,而剩下10个董事席位上,有3名是台塑集团的高层管理者。言外之意,8个与台塑集团相关的董事席位,已超过了整个董事会决策成员的半数。

另外,民法规定,慈善基金会由基金创始人来制定规章制度;台湾信托法亦指出,慈善信托由创始人来制定信托契约。

《案例》提及,王长庚公益信托由台湾银行代为管理,王氏家族成员组成的顾问委员会和王永庆指定的信托检查人行使监督职能。

从上述安排可以看出,王家放在慈善机构的资金份额巨大,对资金运作可能拥有一定控制权。

按台湾地区民法,原则上慈善基金会仅可动用利息收益,而不是捐赠资金来进行慈善活动。不过,一般法律不明令规定慈善基金和慈善信托需要作出资金流向披露。

巩固股权之辩

慈善基金会似乎亦为王家带来了巩固股权的效果。

“2005年起,王氏家族就在通过王长庚纪念医院持股旗下4家企业‘外部巩固’,4家企业又交叉持股‘内部控管’的方式,防止王家的股权被外界削弱。”一位了解台塑集团的分析师透露。第一步是交叉持股。2005年起,上述4家企业开始了交叉持股计划(如图).

外部巩固方面,王长庚纪念医院又大比例的持股上述4家企业,以保证王家对台塑集团的控制权。早前该慈善基金持有台湾化学纤维股权较多,王永庆去世至今,该慈善基金一方面通过近年收获的股息增持除台化外的其他三公司股权的,另一方面将一部分原放在台化的股权撤出,注入其他三家公司。

目前并无证据断言,王家设立慈善基金会是为了巩固股权。但从复杂的交叉持股结构看,庞大的台塑集团能很好地避免被恶意收购或被分裂。因为若收购其中一家子公司,收购方需同时收购其他3个企业和基金会股权方能完成。

慈善基金会和慈善信托的设立有可能涉及税务筹划,有人因此质疑富豪们的慈善动机不纯。但段和段律师事务所香港分所高级顾问王小刚认为,首先,在了解慈善信托和基金会文件具体内容前,不应断言慈善安排就一定有这方面目的;其次,国家和地区愿意立法为慈善信托和慈善基金会提供税务豁免,目的在于促进资金用于慈善目的,因此只要全部的结构和安排是符合法律规定的,就说明通过提供制度性保障,有效引导了资源分配。

富豪们通过慈善基金会和慈善信托进行财富规划,合情合理。

{kind=link}