【康泰生物杜伟民】康泰生物 募资还是圈钱?

2018年是整个疫苗行业的寒冬,在经历了长生生物疫苗造假事件后,整个疫苗行业被推上了风口浪尖。

今年1月15日,长生生物公布称,14日收到深交所对该公司股票实施重大违法强制退市的决定书,根据相关规定和深交所上市委员会的审核意见,深交所决定对公司股票实施重大违法强制退市。

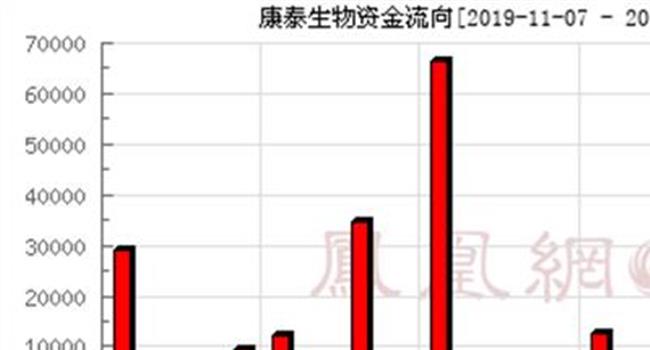

在疫苗事件爆发后不久,A股医药板块遭到戴维斯双杀,作为疫苗行业代表之一的康泰生物(300601.SZ)也在这轮戴维斯双杀中遭遇到了重创,股价一度从最高点74.63元下跌至最低点27.73元,市值缩水超过六成。

在疫苗事件逐渐被人们淡忘后,康泰生物再次进入散户和机构投资者们的视野。今年2月1日起,康泰生物迎来了“新春天”,仅两个月时间,股价翻倍。

数据显示,康泰生物的业绩在2017、2018年有着“质的飞跃”,仅2017年公司实现营收翻倍,扣非净利润猛增137.10%。2018年康泰生物仍旧维持着高业绩增长的态势,营收同比增长73.69%,扣非净利润同比增长133.93%。

然而,康泰生物的一季报却令人大跌眼镜。一季报显示,康泰生物实现营收3.42亿元,同比下滑15.31%;实现扣非净利润0.96亿元,同比下滑8.65%。不久前公布的半年度业绩预告也披露公司的盈利同比上年同期下降5%-15%,康泰生物的业绩颓势已经显现。

频频募资背后

在业务快速扩张的同时,康泰生物的应收账款也在急速膨胀。

上市仅两年的康泰生物,频频募资。IPO募资1.38亿元、去年发行3.56亿元可转债,今年5月,康泰生物公告称拟定向增发不超过30亿元。

实际上,年年从资本市场抽血的康泰生物并不缺钱,2018年公司的货币资金有6.35亿元,而短期债务和长期债务合计不到5亿元,账面资金完全可以覆盖,短期内完全没有偿债压力,而长期偿债压力也十分有限。

此次30亿元的定增主要用于产业扩张和补充流动资金,其中21亿元将投向明海生物新型疫苗国际化产业基地建设项目(一期),剩余的9亿元用于补充流动资金。

资料显示,康泰生物此前IPO募资的1.38亿元,投向了康泰生物光明疫苗研发生产基地一期项目,目前,所募集资金已全部用完。第二次通过可转债所募的3.56亿元,分别投向了研发生产楼建设项目以及预填充罐装车间项目,承诺分别投入2.70亿元和0.77亿元,目前已分别投入2.43亿元和428.38万元。

若今年的定增顺利实施,康泰生物两年在资本市场上的募资总额近35亿元,占公司总资产的103.06%,约为净资产的两倍。

现金流方面,2018年泰康生物的经营性现金流净额为3.36亿元,同比增长118.51%;投资活动现金流净流出2.36亿元,同比下滑9.58%。但2019年一季度,康泰生物加大了投资活动,投资活动现金流流出从去年同期的0.7亿元攀升至2.70亿元,增幅高达285.71%。

不难看出,康泰生物已经加速扩张产能,巨资投入,大举募资的行为就可以解释了,但这也造成公司对资本将越来越依赖,产生资金流承压的风险。

在业务快速扩张的同时,康泰生物的应收账款也在急速膨胀。

2014-2018年,康泰生物的应收账款账面价值从1.41亿元猛增至8.55亿元,增幅超过500%,基本与营收增幅保持一致。但同比竞品公司,康泰生物在应收账款坏账计提尺度较为宽松,半年内的应收账款不计提,半年到一年内的计提5%,1-2年的计提10%。

同为疫苗头部企业的智飞生物(300122.SZ)和沃森生物(300142.SZ)在坏账计提上表现的更为审慎,智飞生物和沃森生物在半年内、半年到一年内和1-2年内的计提比例分别为:2%、8%、20%;0%、5%、20%。

此外,泰康生物回报股东的简直“惨不忍睹”。上市以来,康泰生物合计分红为7500万元,加上今年即将实施的分红,也仅约占总募资额的7%。

激增的销售费用

销售费用率持续攀高,而研发费用率却持续走低

康泰生物作为国内疫苗生产龙头,产品涵盖重组乙型肝炎疫苗、B型流感嗜血杆菌结合疫苗以及无细胞白破B型流感嗜血杆菌联合疫苗等,其中多数产品属于国内I类疫苗。

上市两年,康泰生物的业绩飞速增长离不开I类疫苗的帮助,因为I类疫苗多数属于政府集中采购。2013年至今,康泰生物的营收从2.51亿元攀升至20.17亿元;扣非净利润从-0.27亿元增长至4.13亿元。

泰康生物的营收和净利润增长与销售费用息息相关,2014年开始,康泰生物的销售费用开始激增,从0.41亿元攀升至2018年的10.05亿元,四年增幅超过20倍。

值得注意的是,康泰生物也曾陷入“疫苗致死”风波,2013年12月13日,湖南省3名婴儿意思注射康泰乙肝疫苗死亡后,CFDA就发布通知,暂停康泰两批次的乙肝疫苗使用。

随后康泰生物作出澄清,但仅一天,又一名新生儿在注射卡康泰乙肝疫苗后死亡,从出生到死亡仅存活74分钟。最后的统计显示,十天内,共计八名新生儿在接种康泰的乙肝疫苗后死亡。

2014年1月,食药监总局和卫计委联合发布关于康泰乙肝疫苗问题调查结果,显示所有的婴儿死亡为偶合性死亡,疫苗质量没有问题,向康泰生物归还了生产证书。风波过后,食药监恢复使用公司生产的乙肝疫苗。然而,一年后,康泰生物的实控人、董事长、总经理杜伟民被爆出向当年食药监总局药品审评中心原副主任尹红章行贿。

数据显示,2014-2018年,康泰生物的销售费用率呈现急剧上升的趋势,从13.53%攀升至49.85%,最高时达到52.97%。

作为国内疫苗头部企业,研发是重中之重。然而,康泰生物的研发占比却与销售费用占比的趋势完全相反,从2014年的21.01%下滑至如今的8.76%。销售费用率持续攀高,而研发费用率却持续走低,这样的康泰生物还能在疫苗这条路上领先竞争对手多远呢?

{kind=link}