顺风郑建明 郑建明独家拆解顺风光电接盘无锡尚德内幕

光伏行业的寒冬里,尚德破产重整,赛维债务缠身,更多企业挣扎在亏损的边缘。

正值行业哀鸿遍野之际,一位资本大鳄横空出世,以迅雷不及掩耳之势杀入光伏业。在不到一年的时间里,控顺风,入赛维,联海润,救尚德,一个庞大的光伏帝国已然成型。尽管他以往的履历,与光伏毫不沾边。

他就是郑建明,继施尚荣、彭小峰等人后,光伏业新的带头大哥。

郑建明突然出现

“我一直认为,尚德爆出的问题,跟行业中很多的企业比,真的不算什么。它的技术不能说领先,但是肯定不落后。它当时在各个环节都有非常不错的人才,而且它的渠道是整个行业公认最好的,仅从客户分布就可以看出来,同样规模的,尚德的客户量可能比其他的光伏公司多一倍甚至几倍。

”深圳市大族光伏科技股份公司总经理王俊朝向理财周报记者表示,“很多时候,进入新兴市场尚德都是最早的。为什么尚德的产品到欧洲能比其他企业多卖几个点的价格?就是它的品牌,大家都认可。”

但是,由于过度扩张导致资金链断裂,无锡尚德(NYSE:STP)还是走到了破产的边缘。2013年3月20日,无锡市中级人民法院裁定,对无锡尚德实施破产重整。

重整期间,引入战略投资者接盘成为迫在眉睫的事。而包括国资背景的无锡国联,以及光伏行业龙头协鑫集团、天合光能、英利新能源等,都传出接盘的意向。

然而,10月8日晚被暂定为战略投资候选人的,却并不是这几家公司,而是一家此前并不知名的小公司:江苏顺风光电科技有限公司。该公司为顺风光电(01165.HK)的子公司,实际控制人为郑建明。为了表示诚意,江苏顺风光电科技有限公司还砸下了5亿元定金。

“这个已经比无锡市政府当初的期望要高。对政府来讲它肯定是鼓励的,而对尚德来讲有人接盘,也是求之不得的。毕竟以施博士为首的团队已经奋斗了这么多年,如果这个品牌就此消失,那也是大家不愿意看到的。第一代光伏人的梦想不能就此完全破灭了。”前述深圳光伏公司老总如此评论。

郑建明的出现显得有些突兀。2013年6月28日,无锡尚德破产重整管理人向有意接盘的企业发出邀请函,最后共收到4份回复,分别来自英利集团、常州天合光能有限公司、北京普天新能源技术开发有限公司以及中国西电集团,其中并没有顺风光电。

外界有消息称,郑建明真正开始介入,是在8月份以后,当时他是直接与无锡市政府接触的,并且表态愿意承担无锡尚德的全部债务。9月24日,原定于当天举行的竞聘会议,由于郑建明的加入,被临时延期。10月8日晚,重整管理人组织评议小组对参与竞聘的重整方案进行评分,江苏顺风光电科技有限公司暂定为战略投资候选人。

“从发展思路来看,顺风光电未来肯定是做光伏行业的下游电站那一块,对于中游这一块只是整合,因而可以保留尚德这个品牌,而这也是尚德股东或者当地政府愿意看到的,毕竟尚德品牌的影响力还是在的。而如果是同行天合、英利等公司接盘的话,就有可能失去尚德这个品牌。另外,收购中游生产组件,以后供给顺风光电下游电站的成本也会降低。”卓创资讯光伏分析师孙洁表示。

北京麦健陆顾问有限公司上海分公司高级分析师刘文平评价道:“顺风的老板眼光挺好的,他知道这个行业是低谷,战略是对的。尚德确实有一部分资产还是不错的,关键就看价格多少、怎么买,因为它负债也比较高。”

2013年5月22日,在无锡尚德申请破产重整后的第一次全体债权人会议上,529家债权人申报了总金额达173.96亿元的债权。经核实,共确认总债务107亿元,其中70亿来源于银行,其他来自供应商。其资产则包括可供出售的P2和P3工厂产能,总计大约为1.5GW电池片和2.2 GW组件;良好的品牌效应和销售渠道。有业内分析师预计,这部分资产的价值大约在60亿元左右。

显然,在无锡尚德面前,顺风光电太过弱小:2013年上半年营业收入仅4亿元,亏损却高达6.72亿元。因此,市场上认为郑建明借机炒作的声音也不绝于耳。

而在江苏海润光伏首席执行官杨怀进看来,现在恰恰是郑建明最有资格来谈无锡尚德整合的事情。“现在很多光伏企业,包括一些大的光伏企业,实际上资金状况并不好。在产能过剩的情况下,大家没挣钱、资金状况不好,却来整合无锡尚德,我觉得是比较勉强的。反过来,顺风光电是一个轻资产的公司,融资能力很强,他老板的背景又比较硬,他在这种形势下来抄底尚德,我觉得是很正常的。如果他不能抄底,其他人更不能抄底。”

他认为,担心顺风光电没有能力收购无锡尚德的人,都是无知的,“他们不了解郑建明,也不了解他的背景和实力”。

隐形大鳄出自国研中心

据理财周报记者了解,郑建明此人颇为神秘,极少与媒体打交道。10月17日下午,记者联系到郑建明旗下明申集团内部人士戴汶,提出采访郑建明的要求。她表示:“这个蛮难的,他很少在上海,也不大和媒体打交道。”

关于郑建明和他旗下公司的公开资料,也是少之又少。理财周报记者获得了一份于2010年5月出具的信贷评估报告,或许对郑建明的认识有所帮助。

报告显示,郑建明(又名郑见明)曾任国务院发展研究中心国际技术经济研究所副研究员、《海南特区时报》副社长等职务。他以地产起家,在上海、海南等地有多个实业布局,旗下主要有上海明申企业(集团)有限公司和上海钱江实业(集团)有限公司等,前者主业是房地产开发,后者目前从事物业经营。

理财周报记者注意到,郑建明在房地产开发上采取的重要方式就是抄底,之后此法亦运用于其他行业,且屡试不爽。

比如他对钱江实业的最初定位,就是主要在上海进行烂尾楼的收购开发,包括浩润苑、钱江大厦、钱江商务广场等项目。

1998年,受东南亚金融风暴冲击,香港楼市价格迅速腰斩,郑建明又毅然进军香港,专炒写字楼,从2002年起5年间共赚5亿港元,名震全港。

2000年左右,正值海南出手整顿烂尾楼之际,郑见明嗅到其中商机,重返海南房地产市场,在收购一些烂尾楼的同时,又在三亚、海口等地拿地3000余亩。2004年以后,郑建明不断拓展二三线城市,在成功开发无锡高尔夫球场的同时,又在杭州、贵州清镇等地拥有一定的项目储备。

由于介入时机合适,郑建明的拿地成本极低,比如海南三亚新佳鹿回头项目。早在1992年,海南省政府就批准整体开发三亚鹿回头半岛,将土地出让给三亚鹿回头旅游区开发总公司,作为旅游区开发用地,但由于种种原因仍未有实质性进展。

在这种情况下,郑建明乘机以6537万元(折算成单价仅为3万元/亩),取得三亚新佳鹿回头项目2178亩土地的开发权,并于2006年投资30亿(后追加至60亿)建设五星级酒店、五星级会所、度假公寓、度假村等旅游休闲项目和商业服务项目,以及按国家规定建设的国际标准18洞高尔夫球场及练习场等相关配套设施。

郑建明还介入过2010年国美电器陈晓()和黄光裕的股权之争,彼时他的地位举足轻重。正当陈黄二人的斗争进入白热化,郑建明从原有的1亿股持仓急增至3.5亿股,按当日收盘价2.34元计算,市值超过8亿元,持股比例超过2%,一举超越持股1.25%的陈晓。

“我跟他接触过几次,是个蛮大气的人。”前述江苏光伏公司老总表示,“他的实力非常雄厚。他做房地产不是小房地产,而是大房地产,比如海南三亚半岛项目。另外,他在香港金融和股票市场上也是风云人物,赚了很多钱,否则他也不会是黄光裕国美事件的重要参与者之一。他还有个拍卖行叫上海克莉丝汀拍卖行,后来全部弄到香港去了。大概在金融危机期间,他还是很有实力的古董收藏家。毫无疑问,他是真正的隐形大鳄。”

把光伏证券化了

“2011年、2012年是光伏行业最差的时候。”山东一位光伏行业人士向理财周报记者表示。而郑建明在2012年末就早早嗅到了光伏行业复苏的迹象,并展开抄底布局。在不到一年的时间,郑建明密集出手,或收购,或参股,或合作,一个庞大的光伏帝国已然成型。

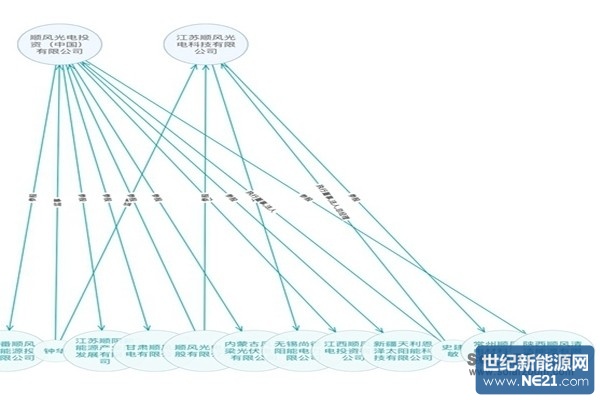

郑建明抄底光伏选择的第一个目标,就是顺风光电。2012年11月底,郑建明通过旗下的Faithsmart Limited斥资1.99亿港元收购顺风光电4.63亿股,持股比例达29.65%,从而取代董事长汤国强成为第一大股东,实际控制了这家企业。

资料显示,顺风光电主营光伏电池产品,年产能虽仅有100MW左右,但电池的光电转化效率位居于业内前茅。该公司曾在2009、2010年连续两年登上福布斯的“中国最具潜力中小企业”榜单,2011年在香港主板上市。

“他当时介入的时机,从顺风光电的股价表现就能看出来,基本上是在最低点进入的,成本最低。这时候是什么状况呢?行业外的资金都被吓住了,不敢进来,行业内没资金、缺资金。他选择的这个点,现在能看出来已经是最低点。”前述深圳光伏公司老总表示。

此言非虚。顺风光电的股价,已经从收购时的0.3港元左右涨至2013年10月17日的5.58港币,飙升超过17倍。如果根据顺风光电总股本15.6亿股计算,目前总市值已达87.05亿港币,按照郑建明29.65%持股比例市值为25.81亿港币,依其1.99亿港元的成本来看,不到一年的时间,郑建明就获得高达23.82亿港币的收益。

控股顺风光电以后,郑建明以顺风光电为平台,展开一系列的抄底动作。目标先是光伏行业中游一些从事电池和组件等生产的企业。

2013年1月,顺风光电以7200万元收购顺风材料余下45.45%股权至全资拥有,后者主要从事硅锭及硅晶片的制造和销售。

此后,他通过全资拥有的福来投资(Fulai Investments Ltd.),先后3次认购赛维LDK(NYSE:LDK)增发的5400万股,共投入7222万美元,占股25.15%,为公司第三大股东和第一大机构股东,位列创始人彭小峰及恒瑞新能源之后。彼时,赛维LDK正面临现金流吃紧的危机。

另外,郑建明还试图通过旗下的钱江实业收购安徽合肥赛维LDK,由于价格原因最终未能成功。

5月,由于尚德电力陷入财务危机,进入破产重整程序,郑建明再次抓住机会,以9305.74万元收购了尚德(哈密)太阳能99%股权和29.7MW的太阳能组件,以扩大组件生产规模。

进入7月以后,顺风光电并购的重点转向了光伏下游电站,开始密集收购电站项目公司。

“目前光伏上游的很多技术还掌握在美国、德国、日本的手中,中国光伏公司多集中在中游生产,产品70%都是出口到欧盟。但是欧美对中国光伏双反的大旗从未落下,中国光伏过度依赖国外市场的后果就是在国外对中国发动双反时明显被动。这也是为什么光伏企业出现集中倒闭潮的原因。”卓创资讯光伏分析师孙洁表示,“顺风光电看重的是中国巨大的下游光伏市场,在中游受阻、上游技术不达标的情况下,疏通下游显然不失为良策。”

7月4日,顺风光电以945万元收购海润光伏旗下的6个光伏电站项目公司,并签订了总额为41.9亿元的499MW光伏电站建设合同,项目时间预计18个月。

7月5日,又分别与浚鑫科技及中船海为订立协议,斥资515万元向二者收购5家新疆子公司各90%股权,5个电站共计产能110MW.

7月12日,顺风光电又以126万元买下常州益鑫旗下的5个光伏电站项目各90%股权,其总产能为120 MW.

9月6日和11日,顺风光电再度与海润光伏签订了2项、共约11亿元的光伏电站EPC合同。

顺风光电预计,到2013年年底,集团已签订(但尚未完成)的总年度设计产能将超过1079 MW,集团所兴建及营运的太阳能发电站的总年度设计产能将超过600兆瓦,并可于2014年初入电网。

值得注意的是,与一般电站项目公司不同,郑建明并不是自己去建设电站,而是收购电站来运营,他的最终目标是成为国际最大电站运营商之一。

“他可以像商业地产一样,只要持有就能获得稳定的投资回报,变成了他是在做金融,别人是在制造、在建设,他完全把这个产品证券化了。”前述江苏光伏公司老总表示。

“从资金投入来看,虽然做了这么多项目,但是他实际资金投入并不是特别大,而他撬动的体量却很大,如果尚德的事最终得到确认,顺风光电的体量一下子就从第三梯队进入第一梯队。”前述深圳光伏公司老总表示。

“他也曾经想过要自己去做,但是自己做真金白银砸进去,资金量要大得多,花的时间也更长。况且现在的形势已经跟前几年不一样了,前几年是市场好,属于卖方市场,只要有资金进来,能够砸进去,产品是不愁卖的,但是现在再来做,从头建的话那肯定会有一定的风险,比如你的人员,尤其是管理人员。

现在看来,影响行业的关键并不完全是技术,到了一定体量之后衡量一个企业能否正常、健康地运转,最主要的是领军的管理人才、管理团队,而培养一个管理团队是有一定风险的。现在他这样做,只要资金运作得当,我认为风险要比重建小。”

新带头大哥的难题

“光伏行业在一波一波地发展,每一波总有一个新的带头大哥、新的领军企业。”前述深圳光伏公司老总表示。

继施尚荣、彭小峰等人后,郑建明俨然已经成为光伏行业新的带头大哥。而这位新的带头大哥的背后,有一支实力强大的资本运作队伍。

前述江苏光伏公司老总进一步指出:“郑建明本身就做金融出身,现在又有一个实力强大的资本运作团队,其中有顺风光电的总裁张懿,是工行的金融专家。他还把中电投江苏的一个头给挖过去了。还有雷霆,中国最早做光伏的,也是行业内的风云人物。”

资料显示,张懿自1981年开始任职于中国人民银行,后来转到中国工商银行上海市分行,一直做到上海分行副行长。2011年11月开始,在合生创展(00754.HK)担任执行董事、副主席、财务总监。2013年7月加盟顺风光电,接替汤国强任公司董事长,年薪200万港元。

2013年9月3日,顺风光电宣布委任王祥富为公司首席执行官及执行董事,年薪200万港币。王祥富在加盟顺风光电以前,在中国电力投资集团公司出任多项重要管理层职务,包括中电投融和控股投资有限公司执行董事、总经理兼党委书记、中电投财务有限公司董事长、中电投贵州金元集团股份有限公司董事长兼党委书记及中电投副总会计师等多项重要职务。

而雷霆,则早已是中国太阳能领域知名的企业家。1997-2007年,他先后担任过特变电工(600089.SH)副董事长兼线缆厂厂长、新疆特变电工公司的副总经理兼任新疆新能源股份有限公司执行董事及总经理等职务。

2008年雷霆加入尚德,领导尚德中国业务部和尚德能源工程公司。此外,他还是中国可再生能源协会太阳能光伏专委会委员以及中国太阳能学会理事。公开资料显示,目前雷霆任顺风光电投资(中国)有限公司总经理,但具体加盟时间不详。

然而,郑建明和他的高管团队身上的担子并不轻。虽然目前光伏行业复苏的迹象已有苗头,但是产能过剩的问题依然困扰着众多光伏企业。

“现在实际上还没有真正地、大规模地把落后的产能淘汰掉。相当多的企业已经一两年没做了,都关门了,但是这个东西还没有处理。将来过剩的产能出路在哪里?是淘汰掉,或者能够部分利用,还是其他什么方式?这个问题解决了,才是行业真正的复苏。”前述深圳光伏公司老总表示,“再一个就是市场因素,国内给的市场这么大,但是实际上真正落实的并不多。去年给的安装量并没有完成,不是企业不愿意完成,而是一些配套的政策没有落地。”

另外,把光伏行业的复苏都寄希望于国家的财政补贴,也将面临风险。

“现在对光伏作为清洁能源的认识也在发生变化。比如美国页岩气这种能源,它的清洁度其实可以的,它的效率是高于光伏的,而光伏在清洁的同时又制造了新的污染和能源的消耗。而且,现在有很多国家逐渐倾向于使用石油天然气,因为这一部分的储量还是很大,还是可以用上个几十年,为什么要去补贴那些不大有效率的光伏?每一块硅的生产都是严重的污染,加上耗能。”盛富资本总裁黄立冲表示。

“国家在补贴这些企业的时候都是在掏财政的钱,这些钱如果同样投到煤的清洁能源,提高成品油的规格,雾霾就会少一些。而光伏发电补贴再多,它占的比例还是非常小的。所以我觉得国家会去补贴光伏企业,但是算清了成本账之后补贴的数目还是有限的。它只是暂时地为了让这些企业不倒掉,接上海外的需求而已。”

郑建明和他的团队如何应对这些问题,让我们试目以待。

![>[郑和远航]郑和远航](https://pic.bilezu.com/upload/9/d5/9d5cfdadab03fd0726dc0e89c730378d_thumb.jpg)

{kind=link}