我和徐星投资的第一个“轮回年”

十二年前的今天(2003年5月27日),徐星公司成立了——今天,徐星投资“12岁”了。12年已是一个“轮回”了。这第一个“轮回”年虽然还仅到了少年期,但已经清晰地把徐星公司的未来勾画清楚了。

一、确立方向

徐星公司成立之初的2003年,还没有明确的经营方向(当时也没有“私募”这一说,政策法规也不允许),只是为了一个临时性的项目能以一家公司的“名”来做而成立。这一项目就是为一家上市公司组织一场专门的机构投资人交流会。

在2003年的时候,专门的上市公司与机构投资人交流会并不常见。我当时只是以自身对这家公司的认识(也许是之前我的知识背景与这家公司业务类同),提出了点如何让机构投资人理解公司的构想,得到了该上市公司相关主管的认可。我希望通过专门的交流活动能得到机构投资人的理解——当时这种业务就是“投资者关系管理顾问业务”。

但是,在协助上市公司完成这一活动后,我便感到这种业务没什么前途。其一,上市公司完全可以自己来做,我们的作用实在是可以忽略。其二,即使对这家公司的业务我们可以很专业,但我们不可能对其他行业的更多公司都有准确的评估,这种业务并不能推广。在做这一活动的过程中,我丝毫未感到自身有什么价值,其中受到人家的白眼、轻视也就是自然的了。

那么我们能做什么?

那时正值中国股市处于极度低迷之际(2001-2005年的大熊市)。而自己仍然能通过股票投资取得不错的盈利,同时,我已经连续两年举办了《价值评估》的公开讲座,虽然由于知名度名气等因素,听众尚不多,但我发现,听者的大都是反复来听的,其中不乏一些专业的投资人和机构,他们可以从千里之外自掏腰包乘飞机住宾馆来听。

能受到听者如此的看重,并且自己以此为投资的基本方法,还能取得一定的投资业绩,这不正是我在投资上真正的专长吗?市场的低迷不可怕,那不正是我们可以从容地从小起步、取得创业积累的最好时期吗?

中国的证券市场还非常年轻初级,这一行本来就欠缺系统的理论研究和训练,各类投资人并没有经过专门的学习培训,大多是以各自的个性化经历经验来做投资的,投资上才会出现随机的现象,各种迷惑的现象、问题层出不穷,影响投资人的价值观和信心。从我长期研究、实践的企业价值评估,以及自身的长期投资经历,将其系统化后上升为投资的理论,向需要的人传播,我相信这正是证券市场迫切需要的。

这样的思考,我意识到这才是真正有意义且属于我的专长范围的事业。虽然此类业务当时在政策法规上有各种门槛限制,但深圳很多的创新不就是一直在政策的灰色地带闯出来的吗?徐星公司只能以此为主要的经营业务!能给人们真正创造价值,终将是值得为之奋斗的事业所在。

二、起步探索

2004年时看到了一本业内流行的海外某大行给基金、券商研究所等开设的《股票估值》的培训讲义。仔细看了这本讲义后,我的信心更强了。该讲义基本上就是把流行的金融类或商学院在价值评估方面的教科书中的“大路货”的内容重新组织了下,找了一些“中国概念股”的例子来做讲解,谈不上有什么新东西,就这样其培训的费用居然要6000美元/人/两天。

而我们的讲义不但针对其中的问题作了真正创新性的研究,而且立足于A股市场,无论从理论性还是实际操作上,都更有意义、更受欢迎(听过那本海外培训的听众的反映和评价)。

且我们的讲座只收取微薄的场地、餐饮费,属非盈利性的,这样的讲座必将给投资人带来真正的价值。

但我们没有公开的培训牌照资质,也不打算做培训这一行,而只是想用讲座这种方式让客户真正认识我们。同时,《价值评估》讲义的持续更新也可推动自身在证券基础研究上的努力。为了更好的理解讲义的内容,我们还结合A股的实例,给学员写相应的专题分析报告。这样,以讲座为基本服务内容,并将专题的分析写成课后的报告给学员,逐渐成为我们当初的基本业务。

除此之外,我们在给学员《价值评估》的基础上,还公开自己的投资账户,提供实际的投资操作。因此,很多学员干脆将他们的账户交由我们来管理,而我们则承诺这些账户与我们自己的账户完全同步,实现利益共享,风险共担。这是最早期的处于政策法规灰色地带的“私募基金投资”的方式。

没有人员,没有客户,也没有法规允许的经营内容,这就是徐星公司一开始面临的局面。我们只能以公司的注册资本的股金在二级市场上做投资赚取的利润来补贴日常开销,一方面做持续深入的《价值评估》研究和培训,一方面做着实际的投资操作。

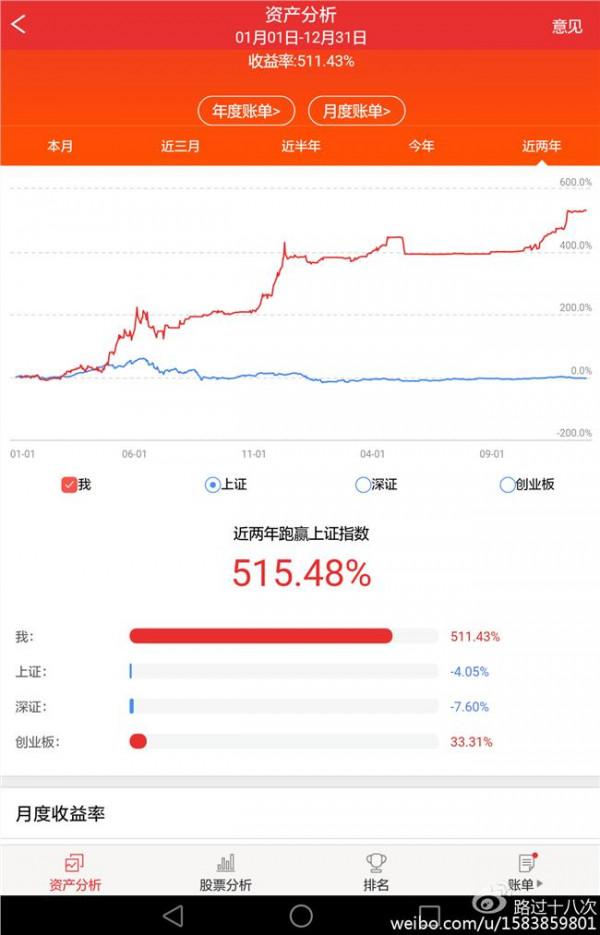

在2004-2011年的8年中,以市场近几年最低迷的2011年末来结算,徐星公司这期间的投资也取得了复合年收益率32.06%(未扣除费用),让客户感到了投资“价值”的魅力。

更重要的是,在此期间的任何时期交由我们管理的客户资金均取得合理的正回报(即使在07年10月6000点时的来的资金到2011年末也有翻倍的增值)。这8年中,徐星公司不仅展示了可靠的投资能力,更逐渐积累了客户和口碑,为后来的“阳光化”做了扎实的准备。

2012年,我们终于借助信托公司发行了第一只信托产品“五矿-徐星集合理财产品”,实现了“阳光化”。由此,徐星公司也成为中国证券业协会和中国证券投资基金业协会的会员,并取得私募基金的资质。徐星公司也由此迈上了新的阶段。

三、徐星公司的特色和愿景

私募的证券投资在中国是一个新兴的行业。伴随着中国经济的长足进步,“理财”显然是一个新兴的、有巨大需求的行业。但是,这一巨大需求背后却是优质理财人才的严重缺乏、普遍的投资基础研究的严重不足,而急功近利、追求暴利、快速成名的投机之风却盛行于市。

这是中国过短的证券市场历史、相关教育资源短缺和社会多种不良习性积累的客观结果。而另一方面,据报道,目前私募的备案数却已超过1万家。

过低的进入壁垒,必然是良莠不齐、鱼目混珠的长期存在。尤其是目前市场行情的火爆,私募的备案数和募集资金量也都在迭创新高——稍有点常识的人都不难懂得,在这种背景下,投资人及管理人的心态已经严重扭曲,过高的预期、过高的股价和贪婪的本性将被大幅放大,未来必然受到严酷的调整,目前这批进入的资金都长期看都将经历严峻的考验。因此,这一行业未来剧烈洗牌、动荡是必然的!

徐星公司是在熊市期间成立的,在这12年中,我们历经了市场多种形式的起伏动荡,市场的绝望-疯狂循环不断上演。从我们自身对企业价值评估的研究和长期的投资实践中,我们认为从事这一行的关键还是管理人的投资能力是否建立在科学可行的基础上。

如同任何行业一样,长期而言,投资上基础研究的深度、厚度才是决定性的。一时的暴利、媒体上的名气等只能给投资事业带来潜在的危害而不是帮助。如果说这12年来徐星公司有什么是始终没有变的,那就是对于投资最根本的“价值”的研究和坚守。价值不会在任何时候产生作用,但它始终决定着未来的方向。

除此之外,“私募”与公募的最大区别就在于要“挑选”客户,只有得到客户的高度认可和理解,才能将稳固的投资风格和方式持续下去。而稳定的投资方法和风格是在市场上可靠取胜所必须的。

徐星公司在此方面经历了长期的努力。我们争取客户的原则是通过《价值评估》的讲座和公司基本投资风格的展示,来吸引有共同投资观的人,而从不靠媒体或公开的推介、利用所谓“渠道”来游说互不相识、不相知的人或机构来购买基金产品。这是我们对“私募”的基本认识。

徐星公司在私募的投资管理的目标是客户的收益率而非自身的资产管理规模。这是我们的基本价值观所决定的。徐星公司的人力团队是少而精,因此经营成本较为稳定,并不需要高昂的管理费才能生存。

管理资产的规模对我们并没有太大的意义。目前虽然发行了若干产品,但这只是在目前的政策法规约束下,探索未来统一的产品平台的尝试,长远看,产品数量将逐渐成为统一的产品结构:客户的产品和员工的产品(团队基金),并实现操作上完全的同步,使员工的财富与客户同步增长。为此,伴随管理规模的增长,客户的费用也将逐渐降低。

与同行相比,徐星公司经过12年的经营目前仍是个管理资产规模很小的公司。从这点来说,我们发展得很慢。但是,“慢”所带来的扎实的业务基础,为我们未来事业的稳定健康发展提供了保障。

这12年来我们给不同时期的客户所带来的资产增值才是我们所有工作的主要考虑点,今后也如此。在徐星公司的员工手册上,有一句话:给客户带来资产的合理增值是徐星公司所有员工共同的莫大荣耀,是我们人生的骄傲。徐星公司的事业由此而来,每个员工的工作兴趣也由此而来。

![>徐星简介 徐星[古生物学家] 简历](https://pic.bilezu.com/upload/3/3c/33c7057b5815bea3359139a076016bb4_thumb.jpg)

{kind=link}