彭刚是谁 彭刚:套期保值并不是理论上那么简单的

套期保值,这方面的讲解我进行过很多次,但每一次的讲解我都能发现有很多新的东西加入,使我不断的套期保值这四个字,这项业务更具有敬畏,期间包含的含义至今我也没有完全的掌握。

为什么会产生这样的想法,或者说这样的认识,是因为我在服务产业客户过程中,特别是国营企业的过程中,发现套期保值并不是书本上所写的,或者理论上那么简单的,其内在的含义书本上应该说的很清楚,但在真正的操作过程中,每一家企业都不一样,每一家企业所从事的的套期保值业务不相同,特别是对套期保值的理解,很多企业至今对套期保值的理解都存在很大的误区,这也使我不断的想探寻套期保值的真谛。

首先,我讲一下自己的理解,套期保值的这种行为存在于我们所从事的各种经济活动中,这是从更广泛的范围内我理解的套期保值,例如:央行购买美国国债、日债、欧债等等资产,并且不断的调整这些头寸,其做法就是一种套期保值的行为,而我们听说食用油要涨价,多购买两桶食用油,存在在家里,也是一种套期保值的行为。

这种说法是从更宏观的方面去看待套期保值,目的是想说明,套期保值行为的最终目的是保护我们的资产,使我们作用的资产能够保值和升值,我们通过不断的展期和即期交易行为来达到这个目的。

而进行展期或即期交易的前提,或者说使最终套期保值达到我们想要的效果,是必须建立在对市场后期走势的趋势正确判断中,如果趋势判断错误,那么套期保值一样会亏损,这就是为何我们要不断的分析市场,分析我们的交易行为。

微观上对于期货行业,套期保值发展到现在,已单单不是四项原则,已经跟随市场的发展演变出很多的保值方式,单独给客户传达套期保值的四项原则,让客户准守这四项原则,就是死套,这样的结果往往是亏损,或许我说的有些危言耸听,我举一个“栗子”来说明。

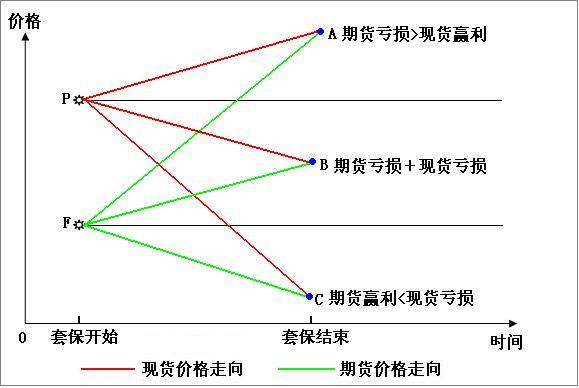

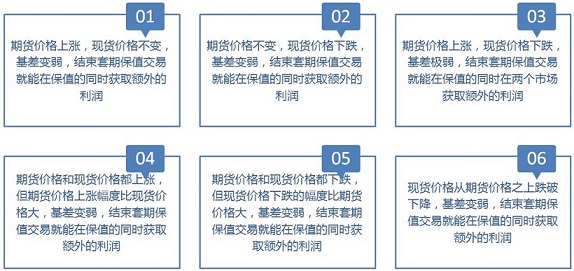

依据四项原则,就拿可以交割的螺纹钢卖出保值来说,假设期现基差为200,最后期货和现货价格最终回归为一致,那么就是期货与现货的盈亏相抵,企业没有损失但同时也没有收益,如果期货跌100,现货跌了200,最终是亏损100,假设期货跌了200,现货跌了100,企业盈利100。保值的效果不外乎这三种结果。

我们反过头来看效果,第一种企业打平,但亏了期货的资金利息,手续费等等,相当于企业的现金流是负的,第二种不用说企业是亏损的,第三种企业是盈利的,从比率上来说企业盈利的概率只有三分之一,作为企业的老板你会选择这样的套期保值方式么?所以原则性的套保不可取,是需要我们不断的改进和创新的。

那么反观期货市场,仅期货市场,里面混杂着套期保值头寸、套利头寸和投机头寸,但就期货市场来看,如何看待这些头寸,其实就两种头寸,卖出头寸和买入头寸,你的盈利是否能套保成功,核心是否是你做了套期保值交易么?答案肯定是否定的,仅就期货市场会将所有头寸都视为投机头寸,能不能盈利,就如我前面所说的在对于市场趋势的判断,这一点同样适用于现货市场,如果对趋势判断错误,最终也是亏损。

那么套期保值就没有活路了么?答案是否定的,否则我不会选择一个没有活路的话题和大家交流。

套期保值在所有的交易中风险度是最低的,其次是套利交易,风险最大的是单边投机交易,反过来说风险最小的套期保值交易却是最复杂的,套利其次,最简单的是单边投机交易。

为何这样说?因为套期保值交易是期现两个市场算账,最终的账目只要现金流是正向,资产不断增加就是成功的交易,而剩下的两种交易都是在期货市场进行的,只是风险度不同而已。

所以套期保值的第一个核心是:一定要期现两个市场统一核算。由于风险度低,所以必须让渡给市场利润,让套利者和单边投机者赚取风险收益。如果没有期现两个市场统一核算,我可以明确的告诉大家,客户所作的交易就不是套期保值,那么客户有明确的现货对应,也不是套期保值。大家可以想想这个问题,单纯核算期货的盈亏,这是考核的什么能力?单纯考核现货,又是考核的什么能力?

单纯考核期货就是考核投机能力,单纯考核现货是考核经营能力。

现在我在面对客户时,初次面对产业客户,特别是对期货懵懂的产业客户,我首先了解的是他进入期货市场的目的,他们普遍会告诉你他们是要从事套保的,但你要问道期货亏损或期现统一核算么?他们的回答往往是否定的。那么我会明确的告诉客户,他所想从事的不是套期保值业务,是投机业务。

同时我会告诉客户,投机业务不是不能做,也可以从事,这个没有问题,但千万不要和现货扯到一起,加上现货的投机业务是可行的的,那叫期现套利、叫基差交易,千万不能叫套期保值,因为在客户的眼里我只要从事套期保值就是只赚不亏的,我们如果纵容客户有这种想法,是非常危险的。如果给客户说清楚你所从事的是基于现货的期现套利和基差贸易时,那么客户就很容易接受这种业务的风险,预期就自然降低了。

所以今天我要说的套期保值业务一定是期现统一核算,并且这种核算一定是体现在会计账目中,是用套保会计报表来体现盈亏的。在这方面江西铜业(600362,股吧)是国内做的最好,大家可以看看江西铜业香港的上市年报,在年终报表中会有明确的套期保值账目的体现。

这也就说明套期保值业务对企业是一整套的系统,是一种体系和模式的建立,并不是简单的对应一笔货对应一张单子的期货业务,他将完全影响到财务报表。

套期保值对于一个企业,特别是大型企业的财务状况非常重要,越大的企业越应该重视套期保值的作用,上市公司将会影响资本市场的估值,没有上市的将会影响到银行对于企业评估,继而影响到融资。所以企业对于套期保值的正确认识和运用对于企业的稳定经营有着无比重要的作用。

书本的套期保值四项原则:品种相同、时间接近、方向相反、数量相等的原则,但在实际操作中,并不能够完全实现,或者说有很多的无法满足的条件,国内期货多为1、5、9合约,品种的活跃性也不相同,这就造成我们在实际操作中无所适从。

套期保值是为了规避企业在实际经营中不愿意承担的风险,所以在实际撰写套期保值方案,或者是提出套期保值策略时,首先需要明确的知道企业的风险点在哪里,需要对经营风险有明确的辨析能力。

举个栗子:

例如铁矿石进口业务,A公司以全月均价(月底出结算价格,也就是市场经常说的M月订货价)订购了一船货物,当货物发运的途中,第一种情况:A公司以固定价格卖出了这船货,第二种情况货物落地以后,有了结算价格再卖货。

第一种情况,由于没有订货价格,A公司以固定价格卖出了货物,其风险在于后期货物涨价导致月底结算价格上涨,而后期价格下跌,则说明卖了个高价,所以从第一种情况来看,无论对市场趋势的判断,A公司等于在现货市场做了空头,为了规避风险,需要在期货市场买入,以规避后期的上涨风险。

而当货物落地,结算价格有了,货物没卖则客户所面临的是价格下跌风险,等于在现货上客户持有的是个多头,风险在于价格下跌风险,在不考虑市场趋势的情况下,就需要在期货上做出卖出保值来规避风险。

举这个例子就是要说,我们在给客户提供套期保值方案时,必须对客户的风险有明确的辨析能力,能够分辨出来客户经营过程中所面临的风险到底是什么,只有这样才能给客户提供合理的套期保值方案。

那么对于生产企业和贸易企业这两种不同类型的公司,如何来定义客户所应该选择的套期保值宗旨,这就需要对客户的经营特征进行前期的定义,生产企业最主要的是保证生产利润,所以对利润的套保是最合适的套保,而不在于品种或方向的选择,这里我举个例子,近期的黑色行情全面下跌,对于钢厂最重要的是如何在下跌行情中保护生产利润不受损失,这是核心,也就是我们需要审定钢厂实际生产利润与期货盘面利润的利润基差,这就需要判断利润基差的绝对值和利润基差的趋势。

但我给钢厂说,可以卖出远期的螺纹并买入远期的矿石和焦炭,按钢厂实际配比对利润进行保值,某些钢厂的领导就是不同意或想不通,他们的理由就是既然看空为何我还要买入矿石或焦炭。

这里就有一个问题,是钢厂因为成材的销售产生风险,还是钢厂的利润又被侵蚀的风险,这就需要我们对其生产经营状况进一步了解,在没有了解清楚之前,就无法对其所面临的风险进行辨析,所以当我提出对利润在盘面锁定保值时他就提出异议,无论是客户不懂或者不理解保值的意义,也说明了我对客户实际的经营风险并没有明确的辨析。

这个例子就说明我并没有深入到客户的经营中,哪怕提出的方案再专业,客户也不一定能够执行。

那么对于贸易公司的套期保值的大原则是什么?

我个人认为他们与生产企业是截然不同的两类企业,生产企业是通过生产产品来获利,所以生产利润保值应该为核心,而贸易企业却完全不同。

贸易企业其自身的经营就是一种套利行为,他们是通过贸易周转来获取利差为主要经营目的的,所以其经营行为就是一种套利行为,所以对于贸易企业的套期保值是如何实现套利,核心是基差交易,怎么样实现买低卖高。

在对企业提供套期保值方案的过程中,首先处于产业链的那个环节必须有个大体的认识,生产期货的核心需求是什么,贸易企业的核心需求是什么,企业在其经营过程中每一个环节所面临的风险是什么,对风险必须要有明确的辨析能力,这些是前提,也就是说我们有没有能力守住套期保值核心的底线,而不是受客户的需求或欲望,市场的变动轻易改变我们的底线。

因为我们是做套期保值方案而不是其他方案,套期保值的目的是规避企业在经营过程中不能承受的经营风险,防范风险是核心,所以必然会承担防范风险的成本,这里也有一个例子。

我的一个客户在去年年底手里有一批铁矿石,当时预判市场会下跌,所以就在期货上做出了卖出保值,最终市场证明他判断错误了,市场的上涨导致期货出现了亏损,当老总询问此事时,期货部老总是这样说的,当时我们手里有现货,其中的一部分现货是我们正常经营以外的量,我们将这部分量进行了保值,后来市场涨了证明我们判断错了,但如果市场下跌,我们就是保值成功。

但最重要的是,我们手里的现货都卖了一个高价,当时市场现货价格是500,我们如果没有进行保值,我们有可能在550就会将货物卖出,但由于我们进行了部分保值,我们手中的货物80%都在600以上卖出的,这50元多产生的现货利润,就是因为我们做了保值所产生的的,你可以问问现货经营部门他们敢持有到600以上再卖出现货么,一定会在550把货全部出清,所以我们在期货上是有部分损失,但现货获取了超额利润。

这就是套期保值,这就是套期保值的核心。

以规避经营中不可规避的风险为核心,这是首先的出发点。

我们只有站在这个基础上才能对套期保值进一步优化,否则就是打着套保的名义做投机。

![>彭钢女婿张继刚 彭德怀侄女彭钢上月去世 曾被称“军中女包公”[图]](https://pic.bilezu.com/upload/9/d0/9d0f7b4871216225003d923f230405b1_thumb.jpg)

![>张继刚被捕 彭钢女婿张继刚 彭德怀侄女彭钢上月去世 曾被称“军中女包公”[图]](https://pic.bilezu.com/upload/0/b8/0b8363bea63ef97c29b7e8d60f81199d_thumb.jpg)

{kind=link}