伯格曼机封 日机密封:机械密封龙头 进口替代及产业整合空间广阔

2017-07-02

字体:

大中小

浏览:

文章简介:公司是国内机械密封龙头,A 股唯一一家密封行业上市公司.机械密封行业规模约45亿元,公司市场份额不足10%,提升空间巨大.主要竞争对手为约翰克兰.博格曼等.公司产品包括机械密封与干气密封.结构设计经验.特殊工艺需求以及优质的服务构筑核心壁垒.除了设计经验外,机械密封需要许多特殊工艺,比如接触端面极端情况下的粗糙度要求甚至为Ra 0.02,平面度要求0.03微米(需要采用光的干涉原理来检测),市场上找不到合适的加工方,只能公司自己做,这些工艺也构成了公司的核心竞争力.与外资品牌相比,公司解决现场问

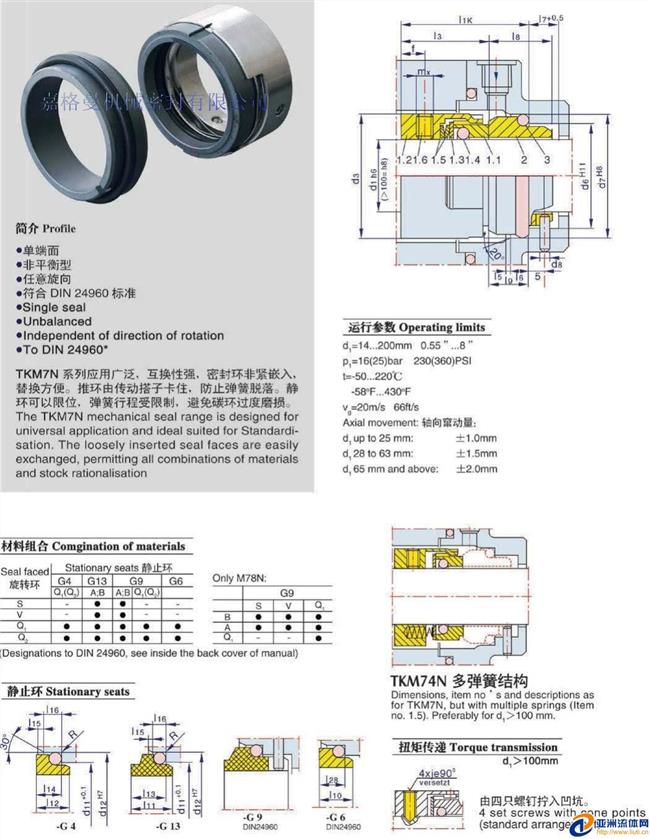

公司是国内机械密封龙头,A 股唯一一家密封行业上市公司。机械密封行业规模约45亿元,公司市场份额不足10%,提升空间巨大。主要竞争对手为约翰克兰、博格曼等。公司产品包括机械密封与干气密封。

结构设计经验、特殊工艺需求以及优质的服务构筑核心壁垒。除了设计经验外,机械密封需要许多特殊工艺,比如接触端面极端情况下的粗糙度要求甚至为Ra 0.02,平面度要求0.03微米(需要采用光的干涉原理来检测),市场上找不到合适的加工方,只能公司自己做,这些工艺也构成了公司的核心竞争力。

与外资品牌相比,公司解决现场问题的速度和能力非常强,主机厂对公司存在一定的依赖,在许多招投标场合,公司甚至可以以高于外资品牌的价格中标。

存量市场是公司业绩稳定的源泉、增量市场是加速的助推器。增量市场主要来自主机厂订单,占公司收入比例约40%,主机厂由于采购量比较大、客户对价格敏感度相对高一些,毛利率较低,约40%;终端客户的订单主要是存量市场,占公司收入比例约60%,存量市场每年的增长10%左右,终端客户对价格的敏感度较低、更偏定制化,订单毛利率可高达70%。

截止2016年10月10日,公司在手订单2.6亿元,比去年同期增长约20%。

估值与评级:我们预计,公司2016年~2018年净利润分别为0.96亿元、1.14亿元、1.37亿元,EPS 分别为0.81元、0.96元、1.15元。考虑到公司在国内机械密封行业的龙头地位、巨大的进口替代市场及产业整合空间,给予“增持”评级。

风险提示:石化行业固定资产投资低于预期;产业整合不顺利。

{kind=link}